Link to Main Content

Link to Main Content- ข้อมูลเศรษฐกิจการเกษตร

- ภาวะเศรษฐกิจการเกษตร

- รายละเอียดภาวะเศรษฐกิจการเกษตร

ข้อมูลเศรษฐกิจการเกษตร

สถานการณ์การผลิตและการตลาดรายสัปดาห์ 10-16 พฤษภาคม 2562

ข้าว

สรุปภาวะการผลิต การตลาด และราคาในประเทศ

1.1 แผนการผลิตและการตลาดข้าวครบวงจร ปีการผลิต 2562/63

มติที่ประชุม คณะกรรมการนโยบายและบริหารจัดการข้าว (นบข.) ครั้งที่ 1/2562 เมื่อวันที่ 14 พฤษภาคม 2562 เห็นชอบแผนการผลิตและการตลาดข้าวครบวงจร ปีการผลิต 2562/63 ดังนี้

ช่วงที่ 1 การกำหนดอุปสงค์ อุปทานข้าว ได้กำหนดอุปสงค์ 32.48 ล้านตันข้าวเปลือก อุปทาน 34.16 ล้านตันข้าวเปลือก

ช่วงที่ 2 ช่วงการผลิตข้าว ได้แก่

1) การกำหนดพื้นที่เป้าหมายส่งเสริมการปลูกข้าว เป้าหมาย รอบที่ 1 จำนวน 58.99 ล้านไร่

โดยกระทรวงเกษตรและสหกรณ์ได้ประกาศพื้นที่เป้าหมายส่งเสริมการปลูกข้าวแล้ว เมื่อวันที่ 30 เมษายน 2562 และ รอบที่ 2 จำนวน 13.81 ล้านไร่

2) การขึ้นทะเบียนเกษตรกรผู้ปลูกข้าว เป้าหมาย รอบที่ 1 จำนวน 4.00 ล้านครัวเรือน และ รอบที่ 2 จำนวน 0.30 ล้านครัวเรือน

3) การจัดการปัจจัยการผลิต ได้แก่ โครงการผลิตและกระจายเมล็ดพันธุ์ดี และควบคุมค่าเช่าที่นา

4) การปรับปรุงพัฒนาโครงสร้างพื้นฐาน ได้แก่ การจัดรูปที่ดินและปรับระดับพื้นที่นา

5) การเพิ่มประสิทธิภาพการผลิตข้าว ได้แก่ (1) โครงการระบบส่งเสริมเกษตรแบบแปลงใหญ่

(นาแปลงใหญ่) (2) โครงการส่งเสริมการผลิตและการตลาดข้าวพันธุ์ กข43 (3) โครงการส่งเสริมระบบเกษตรแบบแม่นยำสูง (4) โครงการส่งเสริมการผลิตข้าวหอมมะลิคุณภาพชั้นเลิศ (5) โครงการส่งเสริมการผลิตข้าวอินทรีย์ (6) โครงการรักษาระดับปริมาณการผลิตและคุณภาพข้าวหอมมะลิ (7) โครงการปรับเปลี่ยนระบบการผลิตข้าวในพื้นที่ลุ่มต่ำ 13 ทุ่ง (8) โครงการปรับเปลี่ยนพื้นที่ไม่เหมาะสมกับการปลูกข้าวไปเป็นพืชอื่น (Zoning by Agri-Map) (9) โครงการส่งเสริมการปลูกพืชหลากหลาย (10) โครงการปลูกพืชปุ๋ยสด และ (11) โครงการประกันภัยพืชผล

ช่วงที่ 3 ช่วงการเก็บเกี่ยวและหลังเก็บเกี่ยว ได้แก่ (1) โครงการเพิ่มประสิทธิภาพการบริหารจัดการ

รถเกี่ยวนวดข้าว และ (2) โครงการยกระดับมาตรฐานโรงสี กลุ่มเกษตรกร และวิสาหกิจชุมชน เพื่อเพิ่มศักยภาพการเชื่อมโยงตลาดข้าวนาแปลงใหญ่

ช่วงที่ 4 ช่วงการตลาดในประเทศ ได้แก่ (1) โครงการเชื่อมโยงตลาดข้าวอินทรีย์และข้าว GAP ครบวงจร (2) โครงการรณรงค์บริโภคข้าวและผลิตภัณฑ์ข้าวของไทยทั้งตลาดในประเทศ และต่างประเทศ พ.ศ. 2563-2565

(3) โครงการประชาสัมพันธ์เพื่อส่งเสริมและสร้างการรับรู้ถึงคุณประโยชน์ของการบริโภคผลผลิตภัณฑ์น้ำนมข้าว

(4) โครงการรณรงค์บริโภคข้าวสาร Q และข้าวพันธุ์ กข43 ปีการผลิต 2561/62 (5) โครงการช่วยเหลือค่าเก็บเกี่ยวและปรับปรุงคุณภาพข้าว (6) โครงการสินเชื่อเพื่อรวบรวมข้าวและสร้างมูลค่าเพิ่มโดยสถาบันเกษตรกร (7) โครงการชดเชยดอกเบี้ยให้ผู้ประกอบการในการเก็บสต็อก และ (8) โครงการสินเชื่อชะลอการขายข้าวเปลือก

ช่วงที่ 5 ช่วงการตลาดต่างประเทศ ได้แก่ (1) การจัดหาและเชื่อมโยงตลาดต่างประเทศ (2) การส่งเสริมภาพลักษณ์และประชาสัมพันธ์ข้าว ผลิตภัณฑ์ และนวัตกรรมข้าว (3) การส่งเสริมพัฒนาการค้าสินค้ามาตรฐานและปกป้องคุ้มครองเครื่องหมายการค้า/ เครื่องหมายรับรองข้าวหอมมะลิไทย และ (4) การประชาสัมพันธ์การบริโภคข้าวและผลิตภัณฑ์ของไทยทั้งตลาดในประเทศและต่างประเทศ

1.2 ราคา

1) ราคาที่เกษตรกรขายได้ทั้งประเทศ

ข้าวเปลือกเจ้านาปีหอมมะลิ สัปดาห์นี้ เฉลี่ยตันละ 15,688 บาท ราคาลดลงจากตันละ 15,695 บาท

ในสัปดาห์ก่อนร้อยละ 0.04

ข้าวเปลือกเจ้าความชื้น 15% สัปดาห์นี้ เฉลี่ยตันละ 7,892 บาท ราคาสูงขึ้นจากตันละ 7,804 บาท

ในสัปดาห์ก่อนร้อยละ 1.13

2) ราคาขายส่งในตลาดกรุงเทพฯ

ข้าวหอมมะลิ 100% ชั้น 1 (ใหม่) สัปดาห์นี้ เฉลี่ยตันละ 34,050 บาท ราคาทรงตัวเท่ากับสัปดาห์ก่อน

ข้าวขาว 5% (ใหม่) สัปดาห์นี้ เฉลี่ยตันละ 11,650 บาท ราคาทรงตัวเท่ากับสัปดาห์ก่อน

3) ราคาส่งออกเอฟโอบี

ข้าวหอมมะลิไทย 100% (ใหม่) สัปดาห์นี้ เฉลี่ยตันละ 1,148 ดอลลาร์สหรัฐฯ (36,316 บาท/ตัน) ราคาสูงขึ้นจากตันละ 1,137 ดอลลาร์สหรัฐฯ (35,968 บาท/ตัน) ในสัปดาห์ก่อนร้อยละ 0.97 และสูงขึ้นในรูปเงินบาทตันละ 348 บาท

ข้าวขาว 5% สัปดาห์นี้ เฉลี่ยตันละ 413 ดอลลาร์สหรัฐฯ (13,065 บาท/ตัน) ราคาสูงขึ้นจากตันละ 409 ดอลลาร์สหรัฐฯ (12,938 บาท/ตัน) ในสัปดาห์ก่อนร้อยละ 0.98 และสูงขึ้นในรูปเงินบาทตันละ 127 บาท

ข้าวขาว 25% สัปดาห์นี้ เฉลี่ยตันละ 405 ดอลลาร์สหรัฐฯ (12,812 บาท/ตัน) ราคาสูงขึ้นจากตันละ 401 ดอลลาร์สหรัฐฯ (12,685 บาท/ตัน) ในสัปดาห์ก่อนร้อยละ 1.00 และสูงขึ้นในรูปเงินบาทตันละ 127 บาท

ข้าวนึ่ง 5% สัปดาห์นี้ เฉลี่ยตันละ 416 ดอลลาร์สหรัฐฯ (13,160 บาท/ตัน) ราคาสูงขึ้นจากตันละ 412 ดอลลาร์สหรัฐฯ (13,033 บาท/ตัน) ในสัปดาห์ก่อนร้อยละ 0.97 และสูงขึ้นในรูปเงินบาทตันละ 127 บาท

หมายเหตุ : อัตราแลกเปลี่ยน 1 ดอลลาร์สหรัฐฯ เท่ากับ 31.3353

2. สถานการณ์ข้าวของประเทศผู้ผลิตและผู้บริโภคที่สำคัญ

ไทย

นางอรมน ทรัพย์ทวีธรรม อธิบดีกรมเจรจาการค้าระหว่างประเทศ เผยสถานการณ์ส่งออกข้าวไทยไปยังประเทศคู่เจรจาเอฟทีเอของไทย 18 ประเทศ ได้แก่ อาเซียน จีน ญี่ปุ่น เกาหลีใต้ อินเดีย ออสเตรเลีย นิวซีแลนด์ เปรู ชิลี และฮ่องกง ที่จะมีผลใช้บังคับในเดือนมิถุนายน 2562 พบว่ามีอัตราการขยายตัวเพิ่มขึ้นเกือบทุกตลาด โดยจะเดินหน้าเจรจาผลักดันเปิดตลาดสินค้าข้าวไทยเพิ่มเติมเพื่อสร้างแต้มต่อข้าวไทยในตลาดโลก โดยการส่งออกไปยังตลาดอาเซียนขยายตัวเพิ่มขึ้นร้อยละ 144 ออสเตรเลียเพิ่มขึ้นร้อยละ 155 นิวซีแลนด์เพิ่มขึ้นร้อยละ 135 เปรูเพิ่มขึ้นร้อยละ 464 และชิลีเพิ่มขึ้นร้อยละ 200 เนื่องจากประเทศเหล่านี้ยกเลิกและทยอยลดการเก็บภาษีศุลกากรนำเข้าข้าวจากไทยแล้ว ยกเว้นจีนที่เพิ่งเริ่มลดภาษีสินค้าข้าวบางรายการให้ไทยเมื่อปี 2561 และในรายการสำคัญ เช่น ข้าวเปลือก ข้าวกล้อง ข้าวขัดสี รวมถึงข้าวหอมมะลิ ซึ่งจีนยังคงอัตราภาษีที่ร้อยละ 50 ขณะที่ ญี่ปุ่น เกาหลีใต้ และอินเดีย จัดให้ข้าวเป็นสินค้าอ่อนไหวและยังคงเก็บภาษีนำเข้าข้าวในอัตราที่สูง โดยเกาหลีใต้ยังคงเก็บภาษีนำเข้าข้าวที่ร้อยละ 513 อินเดียเก็บภาษีนำเข้าข้าวที่ร้อยละ 70-80 และญี่ปุ่นยังใช้ระบบโควตาภาษี โดยการนำเข้าข้าวภายใต้โควตา 682,000 ตันต่อปี จะไม่เสียภาษี

แต่การนำเข้าข้าวนอกโควตา ต้องเสียภาษีในอัตรา 341 เยนต่อกิโลกรัม

อธิบดีกรมเจรจาการค้าระหว่างประเทศ กล่าวว่า สถิติในปี 2561 ไทยเป็นผู้ส่งออกข้าวเป็นอันดับ 2 ของโลก รองจากอินเดีย โดยไทยส่งออกข้าวสู่ตลาดโลกในปริมาณกว่า 11,089 ล้านตัน เป็นมูลค่า 5,619.1 ล้านดอลลาร์สหรัฐ ขยายตัวร้อยละ 8.34 เมื่อเทียบกับปี 2560 คิดเป็นสัดส่วนร้อยละ 2.02 ของมูลค่าการส่งออกทั้งหมดของไทย โดยมีตลาดส่งออกหลัก เช่น อาเซียน สัดส่วนร้อยละ 20.12 เบนิน สัดส่วนร้อยละ 11.19 และจีน สัดส่วนร้อยละ 9.81 เป็นต้น ขณะที่มูลค่าการส่งออกข้าวของไทยไปประเทศคู่เอฟทีเอ 17 ประเทศ รวม 1,870.4 ล้านดอลลาร์สหรัฐ คิดเป็นร้อยละ 33.29 ของการส่งออกสินค้าข้าวของไทย

"เอฟทีเอ ถือเป็นเครื่องมือสำคัญที่ช่วยสร้างแต้มต่อให้กับข้าวไทยในตลาดโลก ซึ่ง กรมฯ พร้อมเดินหน้าผลักดันให้ประเทศคู่ค้าเปิดตลาดเพิ่มเติมให้ไทยภายใต้การเจรจาเอฟทีเอกรอบต่างๆ ทั้งการทบทวนความตกลงเอฟทีเอที่มีอยู่แล้ว

ในปัจจุบัน เช่น เอฟทีเอที่ไทยทำกับอาเซียน ญี่ปุ่น เกาหลีใต้ อินเดีย จีน และความตกลงเอฟทีเอที่อยู่ระหว่าง

การเจรจา เช่น การเจรจาจัดทำความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (อาร์เซ็ป) การเจรจาจัดทำเอฟทีเอกับตุรกี ปากีสถาน และศรีลังกา เป็นต้น"

นางสาวพิมพ์ชนก วอนขอพร ผู้อำนวยการสำนักงานนโยบายและยุทธศาสตร์การค้า (สนค.) เปิดเผยว่า สนค.

ได้ทำการศึกษาวิเคราะห์ผลกระทบของอัตราแลกเปลี่ยนกับความสามารถทางการแข่งขันของการส่งออกข้าวไทย

4 ประเภท ประกอบด้วย ข้าวเปลือก ข้าวกล้อง ข้าวสาร และปลายข้าว ระหว่างปี 2552 - 2561 ไปตลาดสำคัญเปรียบเทียบกับประเทศคู่แข่งแต่ละตลาด โดยพบว่าการส่งออกข้าวแต่ละชนิดแต่ละตลาดได้รับผลกระทบจากการแข็งค่าของเงินบาทที่ต่างกัน และยังขึ้นอยู่กับปัจจัยอื่นๆ เช่น ความแตกต่างระหว่างราคาของคู่แข่งและประเภทของข้าว เป็นต้น ทั้งนี้ เพื่อลดผลกระทบจากการแข็งค่าของอัตราแลกเปลี่ยน แนะนำผู้ส่งออกข้าวใช้เงินสกุลท้องถิ่นทดแทน

เงินดอลลาร์สหรัฐมากขึ้น โดยเฉพาะการขายข้าวตลาดจีน ซึ่งสอดคล้องกับนโยบายของรัฐบาลจีนที่ต้องการให้เงินหยวน

มีบทบาทระดับนานาชาติมากขึ้น "ตลาดที่ค่าเงินมีความเสี่ยงจะส่งผลกระทบต่อการส่งออกข้าว เป็นตลาดที่แข่งขันด้วยราคา ประกอบกับราคาข้าวไทยอยู่ในเกณฑ์สูงกว่าประเทศคู่แข่ง เมื่อค่าเงินสูงขึ้นมีแนวโน้มส่งผลกระทบต่อความสามารถทางการแข่งขัน เช่น ตลาดข้าวสารในจีน ไทยเป็นแหล่งนำเข้าอันดับ 2 มีมูลค่าเฉลี่ยปีละ 267.3 ล้านดอลลาร์สหรัฐ

มีสัดส่วนร้อยละ 30 รองจากเวียดนาม ซึ่งมีส่วนแบ่งตลาดร้อยละ 52.6 ราคาข้าวไทยแพงกว่าเวียดนาม 1.6 เท่า ทำให้เวียดนามมีความสามารถทางการแข่งขันที่สูงกว่า" นางสาว พิมพ์ชนก กล่าว

นอกจากนี้ ตลาดจีนยังมีคู่แข่งหน้าใหม่เพิ่มขึ้น ดังนั้น การแข็งค่าของอัตราแลกเปลี่ยนและราคาที่สูงขึ้นคาดว่าจะกระทบต่อการส่งออกข้าวไทย เช่นเดียวกับตลาดข้าวสารในสาธารณรัฐเบนิน ไทยเป็นแหล่งนำเข้าอันดับ 1 มีมูลค่าเฉลี่ยปีละ 75.60 ล้านดอลลาร์สหรัฐ มีส่วนแบ่งตลาดร้อยละ 41.4 รองลงมาเป็นอินเดีย และสหรัฐอาหรับเอมิเรตส์

มีส่วนแบ่งตลาดที่ร้อยละ 21.5 และ 13.3 ตามลำดับ โดยความต้องการนำเข้าข้าวของเบนินในรอบ 10 ปีที่ผ่านมา

หดตัวร้อยละ 7.4 สวนทางกลับราคานำเข้าข้าวเพิ่มถึงร้อยละ 23.9 โดยภาพรวมราคาข้าวแต่ละประเทศค่อนข้างใกล้เคียงกัน การเพิ่มขึ้นของราคาข้าวในอนาคต คาดว่าจะส่งผลกระทบต่อความสามารถทางการแข่งขันได้ และในส่วนของตลาดปลายข้าว ทั้ง 4 ตลาด คือ เซเนกัล โกตดิวัวร์ จีน และอินโดนีเซีย ไทยเป็นผู้นำตลาด แต่ราคาขายข้าวของไทยสูงกว่าคู่แข่งค่อนข้างมาก ทำให้การแข็งค่าของอัตราแลกเปลี่ยนเป็นข้อจำกัดต่อการส่งออกและส่งผลกระทบต่อความสามารถทางการแข่งขัน

ที่มา : www.ryt9.com

เวียดนาม

กระทรวงอุตสาหกรรมและการค้า (the Ministry of Industry and Trade; MoIT) ได้กำหนดนโยบายต่างๆ เพื่อช่วยผู้ประกอบการในการมองหาตลาดส่งออก โดยนายกรัฐมนตรีขอให้กระทรวงอุตสาหกรรมและการค้า หาแนวทางในการพัฒนาตลาดส่งออกสำหรับข้าวเวียดนาม โดยมีเป้าหมายรักษาและเสริมสร้างความแข็งแกร่งให้กับตลาดดั้งเดิม รวมถึงการขยายตลาดใหม่

ทั้งนี้ กระทรวงอุตสาหกรรมและการค้าได้ประสานงานกับกระทรวง และหน่วยงานที่เกี่ยวข้อง สมาคมอาหารเวียดนาม และผู้ส่งออกข้าวเพื่อดำเนินการมาตรการต่าง เช่น พิจารณาอุปสงค์และนโยบายการนำเข้าของตลาดต่างประเทศ จากนั้นกระทรวงฯ ได้เสนอข้อตกลงกับประเทศคู่ค้า เพื่ออำนวยความสะดวกในการส่งออกข้าวของเวียดนาม กระทรวงอุตสาหกรรมและการค้ายังได้วางแผนที่จะร่วมมือกับกระทรวงและหน่วยงานที่เกี่ยวข้อง เพื่อจัดการประชุมข้าวนานาชาติเวียดนามทุกสองปี โดยงานนี้คาดว่าจะแนะนำผลิตภัณฑ์ข้าวเวียดนามออกสู่ตลาดโลก

ภาวะราคาข้าวขาว 5% ในสัปดาห์ที่ผ่านมาทรงตัวอยู่ที่ตันละ 365 ดอลลาร์สหรัฐ เท่ากับสัปดาห์ก่อนหน้า ท่ามกลางภาวะการค้าที่ค่อนข้างซบเซา เนื่องจากราคาข้าวเวียดนามยังคงค่อนข้างสูง ขณะที่ผู้ค้าข้าวต่างคาดหวังว่าผู้ซื้อจากจีนจะมีคำสั่งซื้อข้าวจากเวียดนามมากขึ้น

วงการค้าคาดว่า อุปทานข้าวของเวียดนามจะเริ่มมีมากขึ้นตั้งแต่ช่วงปลายเดือนนี้ซึ่งจะเริ่มมีการเก็บเกี่ยว ผลผลิตข้าวฤดูการผลิตฤดูร้อน (the summer-autumn crop)

ทั้งนี้ มีรายงานว่า เวียดนามกำลังหามาตรการในการขยายการส่งออกข้าวไปยังจีนให้มากขึ้น หลังจากที่ปริมาณส่งออกไปยังตลาดจีนลดลงตั้งแต่ ปี 2561 โดยเมื่อวันที่ 6 พฤษภาคม 2562 ที่ผ่านมา นาย Do Ha Nam รองประธานสมาคมอาหารเวียดนาม (Deputy Chairman of the Vietnam Food Association) ได้กล่าวในการประชุมเกี่ยวกับการค้าข้าวระหว่างเวียดนามและจีน ณ นครโฮจิมินห์ว่า แม้ประเทศจีนจะมีความต้องการข้าวเป็นจำนวนมากแต่ผู้ส่งออกเวียดนามยังคงต้องใช้ความพยายามอย่างมากเพื่อที่จะเข้าถึงตลาดจีน

นับตั้งแต่ปี 2561 การส่งออกข้าวของเวียดนามไปยังจีนลดลง 1.3 ล้านตัน จากระดับที่เคยสูงเป็นประวัติการณ์

ที่ 3 ล้านตัน โดยนาย Do Ha Nam ชี้ว่า การส่งออกข้าวไปยังจีนที่ลดลงเป็นผลจากการเปลี่ยนแปลงนโยบายการนำเข้าข้าวของจีน ซึ่งกำหนดให้บริษัทผู้ส่งออกจะต้องได้รับใบอนุญาตก่อน ทั้งนี้ เวียดนามจำเป็นต้องติดตามสถานการณ์ตลาดอย่างสม่ำเสมอเพื่อสร้างมาตรการส่งเสริมการส่งออกข้าวไปยังจีน

นอกจากนี้ เขายังคาดหวังว่า จะมีบริษัทอีกหลายแห่งที่ได้รับใบอนุญาตส่งข้าวไปยังจีนในอนาคตอันใกล้นี้ โดยหลายบริษัทสามารถปฏิบัติตามข้อกำหนดของจีนได้แล้ว โดยในปัจจุบันเวียดนามมีบริษัทเพียง 22 ราย ที่ได้รับใบอนุญาตส่งออกข้าวไปยังจีน

นาย Pham Thai Binh ผู้อำนวยการทั่วไป บริษัท Trung An Hi-tech Agriculture Stock (General Director of Trung An Hi-tech Agriculture Joint Stock Company) กล่าวว่า บริษัทฯ ส่งออกของเวียดนามจำเป็นต้องศึกษาความต้องการนำเข้าข้าวของจีนให้มากขึ้น รวมถึงปริมาณการบริโภคและประเภทข้าวที่ต้องการนำเข้าของจีนด้วย

การประชุมจัดขึ้นภายใต้กรอบของโครงการแลกเปลี่ยนระหว่างเวียดนามและจีนในระหว่างวันที่ 6-10 พฤษภาคมที่ผ่านมา โดยให้ความสำคัญในประเด็นการค้าข้าวที่จัดขึ้นโดยกระทรวงอุตสาหกรรมและการค้า (the Ministry of Industry and Trade) ของเวียดนามและสมาคมอาหารของจีน รวมถึงบริษัทผู้นำเข้าข้าวจากจีนมากกว่า 12 ราย

นาย Tran Quoc Toan รองอธิบดีกรมการนำเข้า-ส่งออก (Deputy Director of the Import-Export Department) กระทรวงอุตสาหกรรมและการค้าเวียดนามกล่าวว่า โครงการนี้เป็นโอกาสที่สำคัญสำหรับบรรดาบริษัทของเวียดนามที่จะเรียนรู้เกี่ยวกับอุปสงค์ข้าวในตลาดจีน เครือข่ายกับผู้นำเข้าจีน และลดการพึ่งพาพ่อค้าคนกลางในกระบวนการส่งออก

ทั้งนี้ การส่งออกข้าวของเวียดนามในช่วงเดือนมกราคมถึงเดือนเมษายน 2562 อยู่ที่ประมาณ 2.03 ล้านตันมูลค่า 866 ล้านดอลลาร์สหรัฐ ซึ่งปริมาณและมูลค่าลดลงร้อยละ 7.9 และร้อยละ 21.7 ตามลำดับ เมื่อเทียบกับช่วงเดียวกันของปีที่ ผ่านมา ขณะที่ราคาส่งออกข้าวโดยเฉลี่ยลดลง 72.7 ดอลลาร์สหรัฐต่อตัน มาอยู่ที่ประมาณ 430.1 ดอลลาร์สหรัฐต่อตัน โดยในช่วงเดียวกัน เวียดนามส่งออกข้าวไปยังจีนเพียง 43,300 ตัน มูลค่ารวม 20.8 ล้านดอลลาร์สหรัฐ โดยปริมาณและมูลค่าลดลงร้อยละ 89.5 และร้อยละ 90.4 ตามลำดับ เมื่อเทียบกับช่วงเดียวกันในปี 2561

ที่มา : สมาคมผู้ส่งออกข้าวไทย

กราฟราคาที่เกษตรกรขายได้ข้าวเปลือกเจ้าความชื้น 15% และราคาขายส่งตลาด กทม. ข้าวสารเจ้า 5%

1.1 แผนการผลิตและการตลาดข้าวครบวงจร ปีการผลิต 2562/63

มติที่ประชุม คณะกรรมการนโยบายและบริหารจัดการข้าว (นบข.) ครั้งที่ 1/2562 เมื่อวันที่ 14 พฤษภาคม 2562 เห็นชอบแผนการผลิตและการตลาดข้าวครบวงจร ปีการผลิต 2562/63 ดังนี้

ช่วงที่ 1 การกำหนดอุปสงค์ อุปทานข้าว ได้กำหนดอุปสงค์ 32.48 ล้านตันข้าวเปลือก อุปทาน 34.16 ล้านตันข้าวเปลือก

ช่วงที่ 2 ช่วงการผลิตข้าว ได้แก่

1) การกำหนดพื้นที่เป้าหมายส่งเสริมการปลูกข้าว เป้าหมาย รอบที่ 1 จำนวน 58.99 ล้านไร่

โดยกระทรวงเกษตรและสหกรณ์ได้ประกาศพื้นที่เป้าหมายส่งเสริมการปลูกข้าวแล้ว เมื่อวันที่ 30 เมษายน 2562 และ รอบที่ 2 จำนวน 13.81 ล้านไร่

2) การขึ้นทะเบียนเกษตรกรผู้ปลูกข้าว เป้าหมาย รอบที่ 1 จำนวน 4.00 ล้านครัวเรือน และ รอบที่ 2 จำนวน 0.30 ล้านครัวเรือน

3) การจัดการปัจจัยการผลิต ได้แก่ โครงการผลิตและกระจายเมล็ดพันธุ์ดี และควบคุมค่าเช่าที่นา

4) การปรับปรุงพัฒนาโครงสร้างพื้นฐาน ได้แก่ การจัดรูปที่ดินและปรับระดับพื้นที่นา

5) การเพิ่มประสิทธิภาพการผลิตข้าว ได้แก่ (1) โครงการระบบส่งเสริมเกษตรแบบแปลงใหญ่

(นาแปลงใหญ่) (2) โครงการส่งเสริมการผลิตและการตลาดข้าวพันธุ์ กข43 (3) โครงการส่งเสริมระบบเกษตรแบบแม่นยำสูง (4) โครงการส่งเสริมการผลิตข้าวหอมมะลิคุณภาพชั้นเลิศ (5) โครงการส่งเสริมการผลิตข้าวอินทรีย์ (6) โครงการรักษาระดับปริมาณการผลิตและคุณภาพข้าวหอมมะลิ (7) โครงการปรับเปลี่ยนระบบการผลิตข้าวในพื้นที่ลุ่มต่ำ 13 ทุ่ง (8) โครงการปรับเปลี่ยนพื้นที่ไม่เหมาะสมกับการปลูกข้าวไปเป็นพืชอื่น (Zoning by Agri-Map) (9) โครงการส่งเสริมการปลูกพืชหลากหลาย (10) โครงการปลูกพืชปุ๋ยสด และ (11) โครงการประกันภัยพืชผล

ช่วงที่ 3 ช่วงการเก็บเกี่ยวและหลังเก็บเกี่ยว ได้แก่ (1) โครงการเพิ่มประสิทธิภาพการบริหารจัดการ

รถเกี่ยวนวดข้าว และ (2) โครงการยกระดับมาตรฐานโรงสี กลุ่มเกษตรกร และวิสาหกิจชุมชน เพื่อเพิ่มศักยภาพการเชื่อมโยงตลาดข้าวนาแปลงใหญ่

ช่วงที่ 4 ช่วงการตลาดในประเทศ ได้แก่ (1) โครงการเชื่อมโยงตลาดข้าวอินทรีย์และข้าว GAP ครบวงจร (2) โครงการรณรงค์บริโภคข้าวและผลิตภัณฑ์ข้าวของไทยทั้งตลาดในประเทศ และต่างประเทศ พ.ศ. 2563-2565

(3) โครงการประชาสัมพันธ์เพื่อส่งเสริมและสร้างการรับรู้ถึงคุณประโยชน์ของการบริโภคผลผลิตภัณฑ์น้ำนมข้าว

(4) โครงการรณรงค์บริโภคข้าวสาร Q และข้าวพันธุ์ กข43 ปีการผลิต 2561/62 (5) โครงการช่วยเหลือค่าเก็บเกี่ยวและปรับปรุงคุณภาพข้าว (6) โครงการสินเชื่อเพื่อรวบรวมข้าวและสร้างมูลค่าเพิ่มโดยสถาบันเกษตรกร (7) โครงการชดเชยดอกเบี้ยให้ผู้ประกอบการในการเก็บสต็อก และ (8) โครงการสินเชื่อชะลอการขายข้าวเปลือก

ช่วงที่ 5 ช่วงการตลาดต่างประเทศ ได้แก่ (1) การจัดหาและเชื่อมโยงตลาดต่างประเทศ (2) การส่งเสริมภาพลักษณ์และประชาสัมพันธ์ข้าว ผลิตภัณฑ์ และนวัตกรรมข้าว (3) การส่งเสริมพัฒนาการค้าสินค้ามาตรฐานและปกป้องคุ้มครองเครื่องหมายการค้า/ เครื่องหมายรับรองข้าวหอมมะลิไทย และ (4) การประชาสัมพันธ์การบริโภคข้าวและผลิตภัณฑ์ของไทยทั้งตลาดในประเทศและต่างประเทศ

1.2 ราคา

1) ราคาที่เกษตรกรขายได้ทั้งประเทศ

ข้าวเปลือกเจ้านาปีหอมมะลิ สัปดาห์นี้ เฉลี่ยตันละ 15,688 บาท ราคาลดลงจากตันละ 15,695 บาท

ในสัปดาห์ก่อนร้อยละ 0.04

ข้าวเปลือกเจ้าความชื้น 15% สัปดาห์นี้ เฉลี่ยตันละ 7,892 บาท ราคาสูงขึ้นจากตันละ 7,804 บาท

ในสัปดาห์ก่อนร้อยละ 1.13

2) ราคาขายส่งในตลาดกรุงเทพฯ

ข้าวหอมมะลิ 100% ชั้น 1 (ใหม่) สัปดาห์นี้ เฉลี่ยตันละ 34,050 บาท ราคาทรงตัวเท่ากับสัปดาห์ก่อน

ข้าวขาว 5% (ใหม่) สัปดาห์นี้ เฉลี่ยตันละ 11,650 บาท ราคาทรงตัวเท่ากับสัปดาห์ก่อน

3) ราคาส่งออกเอฟโอบี

ข้าวหอมมะลิไทย 100% (ใหม่) สัปดาห์นี้ เฉลี่ยตันละ 1,148 ดอลลาร์สหรัฐฯ (36,316 บาท/ตัน) ราคาสูงขึ้นจากตันละ 1,137 ดอลลาร์สหรัฐฯ (35,968 บาท/ตัน) ในสัปดาห์ก่อนร้อยละ 0.97 และสูงขึ้นในรูปเงินบาทตันละ 348 บาท

ข้าวขาว 5% สัปดาห์นี้ เฉลี่ยตันละ 413 ดอลลาร์สหรัฐฯ (13,065 บาท/ตัน) ราคาสูงขึ้นจากตันละ 409 ดอลลาร์สหรัฐฯ (12,938 บาท/ตัน) ในสัปดาห์ก่อนร้อยละ 0.98 และสูงขึ้นในรูปเงินบาทตันละ 127 บาท

ข้าวขาว 25% สัปดาห์นี้ เฉลี่ยตันละ 405 ดอลลาร์สหรัฐฯ (12,812 บาท/ตัน) ราคาสูงขึ้นจากตันละ 401 ดอลลาร์สหรัฐฯ (12,685 บาท/ตัน) ในสัปดาห์ก่อนร้อยละ 1.00 และสูงขึ้นในรูปเงินบาทตันละ 127 บาท

ข้าวนึ่ง 5% สัปดาห์นี้ เฉลี่ยตันละ 416 ดอลลาร์สหรัฐฯ (13,160 บาท/ตัน) ราคาสูงขึ้นจากตันละ 412 ดอลลาร์สหรัฐฯ (13,033 บาท/ตัน) ในสัปดาห์ก่อนร้อยละ 0.97 และสูงขึ้นในรูปเงินบาทตันละ 127 บาท

หมายเหตุ : อัตราแลกเปลี่ยน 1 ดอลลาร์สหรัฐฯ เท่ากับ 31.3353

2. สถานการณ์ข้าวของประเทศผู้ผลิตและผู้บริโภคที่สำคัญ

ไทย

นางอรมน ทรัพย์ทวีธรรม อธิบดีกรมเจรจาการค้าระหว่างประเทศ เผยสถานการณ์ส่งออกข้าวไทยไปยังประเทศคู่เจรจาเอฟทีเอของไทย 18 ประเทศ ได้แก่ อาเซียน จีน ญี่ปุ่น เกาหลีใต้ อินเดีย ออสเตรเลีย นิวซีแลนด์ เปรู ชิลี และฮ่องกง ที่จะมีผลใช้บังคับในเดือนมิถุนายน 2562 พบว่ามีอัตราการขยายตัวเพิ่มขึ้นเกือบทุกตลาด โดยจะเดินหน้าเจรจาผลักดันเปิดตลาดสินค้าข้าวไทยเพิ่มเติมเพื่อสร้างแต้มต่อข้าวไทยในตลาดโลก โดยการส่งออกไปยังตลาดอาเซียนขยายตัวเพิ่มขึ้นร้อยละ 144 ออสเตรเลียเพิ่มขึ้นร้อยละ 155 นิวซีแลนด์เพิ่มขึ้นร้อยละ 135 เปรูเพิ่มขึ้นร้อยละ 464 และชิลีเพิ่มขึ้นร้อยละ 200 เนื่องจากประเทศเหล่านี้ยกเลิกและทยอยลดการเก็บภาษีศุลกากรนำเข้าข้าวจากไทยแล้ว ยกเว้นจีนที่เพิ่งเริ่มลดภาษีสินค้าข้าวบางรายการให้ไทยเมื่อปี 2561 และในรายการสำคัญ เช่น ข้าวเปลือก ข้าวกล้อง ข้าวขัดสี รวมถึงข้าวหอมมะลิ ซึ่งจีนยังคงอัตราภาษีที่ร้อยละ 50 ขณะที่ ญี่ปุ่น เกาหลีใต้ และอินเดีย จัดให้ข้าวเป็นสินค้าอ่อนไหวและยังคงเก็บภาษีนำเข้าข้าวในอัตราที่สูง โดยเกาหลีใต้ยังคงเก็บภาษีนำเข้าข้าวที่ร้อยละ 513 อินเดียเก็บภาษีนำเข้าข้าวที่ร้อยละ 70-80 และญี่ปุ่นยังใช้ระบบโควตาภาษี โดยการนำเข้าข้าวภายใต้โควตา 682,000 ตันต่อปี จะไม่เสียภาษี

แต่การนำเข้าข้าวนอกโควตา ต้องเสียภาษีในอัตรา 341 เยนต่อกิโลกรัม

อธิบดีกรมเจรจาการค้าระหว่างประเทศ กล่าวว่า สถิติในปี 2561 ไทยเป็นผู้ส่งออกข้าวเป็นอันดับ 2 ของโลก รองจากอินเดีย โดยไทยส่งออกข้าวสู่ตลาดโลกในปริมาณกว่า 11,089 ล้านตัน เป็นมูลค่า 5,619.1 ล้านดอลลาร์สหรัฐ ขยายตัวร้อยละ 8.34 เมื่อเทียบกับปี 2560 คิดเป็นสัดส่วนร้อยละ 2.02 ของมูลค่าการส่งออกทั้งหมดของไทย โดยมีตลาดส่งออกหลัก เช่น อาเซียน สัดส่วนร้อยละ 20.12 เบนิน สัดส่วนร้อยละ 11.19 และจีน สัดส่วนร้อยละ 9.81 เป็นต้น ขณะที่มูลค่าการส่งออกข้าวของไทยไปประเทศคู่เอฟทีเอ 17 ประเทศ รวม 1,870.4 ล้านดอลลาร์สหรัฐ คิดเป็นร้อยละ 33.29 ของการส่งออกสินค้าข้าวของไทย

"เอฟทีเอ ถือเป็นเครื่องมือสำคัญที่ช่วยสร้างแต้มต่อให้กับข้าวไทยในตลาดโลก ซึ่ง กรมฯ พร้อมเดินหน้าผลักดันให้ประเทศคู่ค้าเปิดตลาดเพิ่มเติมให้ไทยภายใต้การเจรจาเอฟทีเอกรอบต่างๆ ทั้งการทบทวนความตกลงเอฟทีเอที่มีอยู่แล้ว

ในปัจจุบัน เช่น เอฟทีเอที่ไทยทำกับอาเซียน ญี่ปุ่น เกาหลีใต้ อินเดีย จีน และความตกลงเอฟทีเอที่อยู่ระหว่าง

การเจรจา เช่น การเจรจาจัดทำความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (อาร์เซ็ป) การเจรจาจัดทำเอฟทีเอกับตุรกี ปากีสถาน และศรีลังกา เป็นต้น"

นางสาวพิมพ์ชนก วอนขอพร ผู้อำนวยการสำนักงานนโยบายและยุทธศาสตร์การค้า (สนค.) เปิดเผยว่า สนค.

ได้ทำการศึกษาวิเคราะห์ผลกระทบของอัตราแลกเปลี่ยนกับความสามารถทางการแข่งขันของการส่งออกข้าวไทย

4 ประเภท ประกอบด้วย ข้าวเปลือก ข้าวกล้อง ข้าวสาร และปลายข้าว ระหว่างปี 2552 - 2561 ไปตลาดสำคัญเปรียบเทียบกับประเทศคู่แข่งแต่ละตลาด โดยพบว่าการส่งออกข้าวแต่ละชนิดแต่ละตลาดได้รับผลกระทบจากการแข็งค่าของเงินบาทที่ต่างกัน และยังขึ้นอยู่กับปัจจัยอื่นๆ เช่น ความแตกต่างระหว่างราคาของคู่แข่งและประเภทของข้าว เป็นต้น ทั้งนี้ เพื่อลดผลกระทบจากการแข็งค่าของอัตราแลกเปลี่ยน แนะนำผู้ส่งออกข้าวใช้เงินสกุลท้องถิ่นทดแทน

เงินดอลลาร์สหรัฐมากขึ้น โดยเฉพาะการขายข้าวตลาดจีน ซึ่งสอดคล้องกับนโยบายของรัฐบาลจีนที่ต้องการให้เงินหยวน

มีบทบาทระดับนานาชาติมากขึ้น "ตลาดที่ค่าเงินมีความเสี่ยงจะส่งผลกระทบต่อการส่งออกข้าว เป็นตลาดที่แข่งขันด้วยราคา ประกอบกับราคาข้าวไทยอยู่ในเกณฑ์สูงกว่าประเทศคู่แข่ง เมื่อค่าเงินสูงขึ้นมีแนวโน้มส่งผลกระทบต่อความสามารถทางการแข่งขัน เช่น ตลาดข้าวสารในจีน ไทยเป็นแหล่งนำเข้าอันดับ 2 มีมูลค่าเฉลี่ยปีละ 267.3 ล้านดอลลาร์สหรัฐ

มีสัดส่วนร้อยละ 30 รองจากเวียดนาม ซึ่งมีส่วนแบ่งตลาดร้อยละ 52.6 ราคาข้าวไทยแพงกว่าเวียดนาม 1.6 เท่า ทำให้เวียดนามมีความสามารถทางการแข่งขันที่สูงกว่า" นางสาว พิมพ์ชนก กล่าว

นอกจากนี้ ตลาดจีนยังมีคู่แข่งหน้าใหม่เพิ่มขึ้น ดังนั้น การแข็งค่าของอัตราแลกเปลี่ยนและราคาที่สูงขึ้นคาดว่าจะกระทบต่อการส่งออกข้าวไทย เช่นเดียวกับตลาดข้าวสารในสาธารณรัฐเบนิน ไทยเป็นแหล่งนำเข้าอันดับ 1 มีมูลค่าเฉลี่ยปีละ 75.60 ล้านดอลลาร์สหรัฐ มีส่วนแบ่งตลาดร้อยละ 41.4 รองลงมาเป็นอินเดีย และสหรัฐอาหรับเอมิเรตส์

มีส่วนแบ่งตลาดที่ร้อยละ 21.5 และ 13.3 ตามลำดับ โดยความต้องการนำเข้าข้าวของเบนินในรอบ 10 ปีที่ผ่านมา

หดตัวร้อยละ 7.4 สวนทางกลับราคานำเข้าข้าวเพิ่มถึงร้อยละ 23.9 โดยภาพรวมราคาข้าวแต่ละประเทศค่อนข้างใกล้เคียงกัน การเพิ่มขึ้นของราคาข้าวในอนาคต คาดว่าจะส่งผลกระทบต่อความสามารถทางการแข่งขันได้ และในส่วนของตลาดปลายข้าว ทั้ง 4 ตลาด คือ เซเนกัล โกตดิวัวร์ จีน และอินโดนีเซีย ไทยเป็นผู้นำตลาด แต่ราคาขายข้าวของไทยสูงกว่าคู่แข่งค่อนข้างมาก ทำให้การแข็งค่าของอัตราแลกเปลี่ยนเป็นข้อจำกัดต่อการส่งออกและส่งผลกระทบต่อความสามารถทางการแข่งขัน

ที่มา : www.ryt9.com

เวียดนาม

กระทรวงอุตสาหกรรมและการค้า (the Ministry of Industry and Trade; MoIT) ได้กำหนดนโยบายต่างๆ เพื่อช่วยผู้ประกอบการในการมองหาตลาดส่งออก โดยนายกรัฐมนตรีขอให้กระทรวงอุตสาหกรรมและการค้า หาแนวทางในการพัฒนาตลาดส่งออกสำหรับข้าวเวียดนาม โดยมีเป้าหมายรักษาและเสริมสร้างความแข็งแกร่งให้กับตลาดดั้งเดิม รวมถึงการขยายตลาดใหม่

ทั้งนี้ กระทรวงอุตสาหกรรมและการค้าได้ประสานงานกับกระทรวง และหน่วยงานที่เกี่ยวข้อง สมาคมอาหารเวียดนาม และผู้ส่งออกข้าวเพื่อดำเนินการมาตรการต่าง เช่น พิจารณาอุปสงค์และนโยบายการนำเข้าของตลาดต่างประเทศ จากนั้นกระทรวงฯ ได้เสนอข้อตกลงกับประเทศคู่ค้า เพื่ออำนวยความสะดวกในการส่งออกข้าวของเวียดนาม กระทรวงอุตสาหกรรมและการค้ายังได้วางแผนที่จะร่วมมือกับกระทรวงและหน่วยงานที่เกี่ยวข้อง เพื่อจัดการประชุมข้าวนานาชาติเวียดนามทุกสองปี โดยงานนี้คาดว่าจะแนะนำผลิตภัณฑ์ข้าวเวียดนามออกสู่ตลาดโลก

ภาวะราคาข้าวขาว 5% ในสัปดาห์ที่ผ่านมาทรงตัวอยู่ที่ตันละ 365 ดอลลาร์สหรัฐ เท่ากับสัปดาห์ก่อนหน้า ท่ามกลางภาวะการค้าที่ค่อนข้างซบเซา เนื่องจากราคาข้าวเวียดนามยังคงค่อนข้างสูง ขณะที่ผู้ค้าข้าวต่างคาดหวังว่าผู้ซื้อจากจีนจะมีคำสั่งซื้อข้าวจากเวียดนามมากขึ้น

วงการค้าคาดว่า อุปทานข้าวของเวียดนามจะเริ่มมีมากขึ้นตั้งแต่ช่วงปลายเดือนนี้ซึ่งจะเริ่มมีการเก็บเกี่ยว ผลผลิตข้าวฤดูการผลิตฤดูร้อน (the summer-autumn crop)

ทั้งนี้ มีรายงานว่า เวียดนามกำลังหามาตรการในการขยายการส่งออกข้าวไปยังจีนให้มากขึ้น หลังจากที่ปริมาณส่งออกไปยังตลาดจีนลดลงตั้งแต่ ปี 2561 โดยเมื่อวันที่ 6 พฤษภาคม 2562 ที่ผ่านมา นาย Do Ha Nam รองประธานสมาคมอาหารเวียดนาม (Deputy Chairman of the Vietnam Food Association) ได้กล่าวในการประชุมเกี่ยวกับการค้าข้าวระหว่างเวียดนามและจีน ณ นครโฮจิมินห์ว่า แม้ประเทศจีนจะมีความต้องการข้าวเป็นจำนวนมากแต่ผู้ส่งออกเวียดนามยังคงต้องใช้ความพยายามอย่างมากเพื่อที่จะเข้าถึงตลาดจีน

นับตั้งแต่ปี 2561 การส่งออกข้าวของเวียดนามไปยังจีนลดลง 1.3 ล้านตัน จากระดับที่เคยสูงเป็นประวัติการณ์

ที่ 3 ล้านตัน โดยนาย Do Ha Nam ชี้ว่า การส่งออกข้าวไปยังจีนที่ลดลงเป็นผลจากการเปลี่ยนแปลงนโยบายการนำเข้าข้าวของจีน ซึ่งกำหนดให้บริษัทผู้ส่งออกจะต้องได้รับใบอนุญาตก่อน ทั้งนี้ เวียดนามจำเป็นต้องติดตามสถานการณ์ตลาดอย่างสม่ำเสมอเพื่อสร้างมาตรการส่งเสริมการส่งออกข้าวไปยังจีน

นอกจากนี้ เขายังคาดหวังว่า จะมีบริษัทอีกหลายแห่งที่ได้รับใบอนุญาตส่งข้าวไปยังจีนในอนาคตอันใกล้นี้ โดยหลายบริษัทสามารถปฏิบัติตามข้อกำหนดของจีนได้แล้ว โดยในปัจจุบันเวียดนามมีบริษัทเพียง 22 ราย ที่ได้รับใบอนุญาตส่งออกข้าวไปยังจีน

นาย Pham Thai Binh ผู้อำนวยการทั่วไป บริษัท Trung An Hi-tech Agriculture Stock (General Director of Trung An Hi-tech Agriculture Joint Stock Company) กล่าวว่า บริษัทฯ ส่งออกของเวียดนามจำเป็นต้องศึกษาความต้องการนำเข้าข้าวของจีนให้มากขึ้น รวมถึงปริมาณการบริโภคและประเภทข้าวที่ต้องการนำเข้าของจีนด้วย

การประชุมจัดขึ้นภายใต้กรอบของโครงการแลกเปลี่ยนระหว่างเวียดนามและจีนในระหว่างวันที่ 6-10 พฤษภาคมที่ผ่านมา โดยให้ความสำคัญในประเด็นการค้าข้าวที่จัดขึ้นโดยกระทรวงอุตสาหกรรมและการค้า (the Ministry of Industry and Trade) ของเวียดนามและสมาคมอาหารของจีน รวมถึงบริษัทผู้นำเข้าข้าวจากจีนมากกว่า 12 ราย

นาย Tran Quoc Toan รองอธิบดีกรมการนำเข้า-ส่งออก (Deputy Director of the Import-Export Department) กระทรวงอุตสาหกรรมและการค้าเวียดนามกล่าวว่า โครงการนี้เป็นโอกาสที่สำคัญสำหรับบรรดาบริษัทของเวียดนามที่จะเรียนรู้เกี่ยวกับอุปสงค์ข้าวในตลาดจีน เครือข่ายกับผู้นำเข้าจีน และลดการพึ่งพาพ่อค้าคนกลางในกระบวนการส่งออก

ทั้งนี้ การส่งออกข้าวของเวียดนามในช่วงเดือนมกราคมถึงเดือนเมษายน 2562 อยู่ที่ประมาณ 2.03 ล้านตันมูลค่า 866 ล้านดอลลาร์สหรัฐ ซึ่งปริมาณและมูลค่าลดลงร้อยละ 7.9 และร้อยละ 21.7 ตามลำดับ เมื่อเทียบกับช่วงเดียวกันของปีที่ ผ่านมา ขณะที่ราคาส่งออกข้าวโดยเฉลี่ยลดลง 72.7 ดอลลาร์สหรัฐต่อตัน มาอยู่ที่ประมาณ 430.1 ดอลลาร์สหรัฐต่อตัน โดยในช่วงเดียวกัน เวียดนามส่งออกข้าวไปยังจีนเพียง 43,300 ตัน มูลค่ารวม 20.8 ล้านดอลลาร์สหรัฐ โดยปริมาณและมูลค่าลดลงร้อยละ 89.5 และร้อยละ 90.4 ตามลำดับ เมื่อเทียบกับช่วงเดียวกันในปี 2561

ที่มา : สมาคมผู้ส่งออกข้าวไทย

กราฟราคาที่เกษตรกรขายได้ข้าวเปลือกเจ้าความชื้น 15% และราคาขายส่งตลาด กทม. ข้าวสารเจ้า 5%

ข้าวโพดเลี้ยงสัตว์

1. สรุปภาวะการผลิต การตลาด และราคาในประเทศ

ราคาข้าวโพดภายในประเทศในช่วงสัปดาห์นี้ มีดังนี้

ราคาข้าวโพดที่เกษตรกรขายได้ความชื้นไม่เกิน 14.5 % สัปดาห์นี้เฉลี่ยกิโลกรัมละ 7.33 บาท ลดลงจากกิโลกรัมละ 7.53 บาท ของสัปดาห์ก่อนร้อยละ 2.66 และราคาข้าวโพดที่เกษตรกรขายได้ความชื้นเกิน 14.5 % สัปดาห์นี้เฉลี่ยกิโลกรัมละ 5.79 บาท ลดลงจากกิโลกรัมละ 6.07 บาท ของสัปดาห์ก่อนร้อยละ 4.61

ราคาข้าวโพดขายส่งในตลาดกรุงเทพฯ ที่โรงงานอาหารสัตว์รับซื้อสัปดาห์นี้เฉลี่ยกิโลกรัมละ 8.64 บาท เพิ่มขึ้นจากกิโลกรัมละ 8.58 บาท ของสัปดาห์ก่อนร้อยละ 0.70 และราคาขายส่งไซโลรับซื้อสัปดาห์นี้เฉลี่ยกิโลกรัมละ 7.95 บาท เพิ่มขึ้นจากกิโลกรัมละ 7.89 บาท ของสัปดาห์ก่อนร้อยละ 0.76

ราคาส่งออก เอฟ.โอ.บี. สัปดาห์นี้เฉลี่ยตันละ 286.20 ดอลลาร์สหรัฐ (8,968 บาท/ตัน) เพิ่มขึ้นจากตันละ 280.00 ดอลลาร์สหรัฐ (8,858 บาท/ตัน) ของสัปดาห์ก่อนร้อยละ 2.21 และเพิ่มขึ้นในรูปของเงินบาทตันละ 110 บาท

ราคาซื้อขายล่วงหน้าในตลาดชิคาโกเดือนกรกฎาคม 2562 ข้าวโพดเมล็ดเหลืองอเมริกันชั้น 2 สัปดาห์นี้เฉลี่ยบุชเชลละ 365.00 เซนต์ (4,563 บาท/ตัน) เพิ่มขึ้นจากบุชเชลละ 363.72 เซนต์ (4,592 บาท/ตัน) ของสัปดาห์ก่อนร้อยละ 0.35 แต่ลดลงในรูปของเงินบาทตันละ 29 บาท

มันสำปะหลัง

สรุปภาวะการผลิต การตลาด และราคาภายในประเทศ

การผลิต

ผลผลิตมันสำปะหลัง ปี 2562 (เริ่มออกสู่ตลาดตั้งแต่เดือนตุลาคม 2561 – กันยายน 2562) คาดว่ามีพื้นที่เก็บเกี่ยว 8.72 ล้านไร่ ผลผลิต 31.55 ล้านตัน ผลผลลิตต่อไร่ 3.62 ตัน เมื่อเทียบกับปี 2561 ที่มีพื้นที่เก็บเกี่ยว 8.33 ล้านไร่ ผลผลิต 29.37 ล้านตัน และผลผลิตต่อไร่ 3.53 ตัน พบว่า พื้นที่เก็บเกี่ยว ผลผลิต และผลผลิตต่อไร่ สูงขึ้นร้อยละ 4.68 ร้อยละ 7.42 และร้อยละ 2.55 ตามลำดับ โดยเดือนพฤษภาคม 2562 คาดว่าจะมีผลผลิตออกสู่ตลาด 0.94 ล้านตัน (ร้อยละ 2.97 ของผลผลิตทั้งหมด) ทั้งนี้ผลผลิตมันสำปะหลังปี 2562 จะออกสู่ตลาดมากในช่วงเดือนมกราคม – มีนาคม 2562 ปริมาณ 21.14 ล้านตัน (ร้อยละ 67 ของผลผลิตทั้งหมด)

การตลาด

ผลผลิตออกสู่ตลาดน้อย เนื่องจากเป็นช่วงปลายฤดูกาลเก็บเกี่ยว และฝนตกอย่างต่อเนื่อง ทำให้คุณภาพมันสำปะหลังลดต่ำลง ประกอบกับราคาส่งออกผลิตภัณฑ์มันสำปะหลัง (มันเส้น และแป้งมันสำปะหลัง) ปรับตัวลดลง ส่งผลให้ราคามันสำปะหลังสดที่เกษตรกรขายได้ปรับตัวลดลงเช่นกัน

ราคาที่เกษตรกรขายได้ทั้งประเทศประจำสัปดาห์ สรุปได้ดังนี้

ราคาหัวมันสำปะหลังสด สัปดาห์นี้เฉลี่ยกิโลกรัมละ 1.88 บาท ราคาลดลงจากกิโลกรัมละ 1.94 บาท ในสัปดาห์ก่อนคิดเป็นร้อยละ 3.09

ราคามันเส้น สัปดาห์นี้เฉลี่ยกิโลกรัมละ 4.85 บาท ราคาลดลงจากกิโลกรัมละ 5.13 บาท

ในสัปดาห์ก่อนคิดเป็นร้อยละ 5.46

ราคาขายส่งในประเทศ

ราคาขายส่งมันเส้น (ส่งมอบ ณ คลังสินค้าเขต จ.ชลบุรี และ จ.อยุธยา) สัปดาห์นี้เฉลี่ยกิโลกรัมละ 6.21 บาท ราคาลดลงจากกิโลกรัมละ 6.22 บาท ในสัปดาห์ก่อนคิดเป็นร้อยละ 0.15

ราคาขายส่งแป้งมันสำปะหลังชั้นพิเศษ (ส่งมอบ ณ คลังสินค้าเขต กรุงเทพและปริมณฑล) สัปดาห์นี้เฉลี่ยกิโลกรัมละ 13.51 ราคาลดลงจากกิโลกรัมละ 13.55 บาท ในสัปดาห์ก่อนคิดเป็นร้อยละ 0.30

ราคาส่งออก เอฟ.โอ.บี

ราคาส่งออกมันเส้น สัปดาห์นี้เฉลี่ยตันละ 218 ดอลลาร์สหรัฐฯ (6,834 บาทต่อตัน) ราคาสูงขึ้นจากตันละ 215 ดอลลาร์สหรัฐฯ (6,740 บาทต่อตัน) ในสัปดาห์ก่อน คิดเป็นร้อยละ 1.38

ราคาส่งออกแป้งมันสำปะหลัง สัปดาห์นี้เฉลี่ยตันละ 453 ดอลลาร์สหรัฐฯ (14,202 บาทต่อตัน) ราคาทรงตัวเท่ากับสัปดาห์ก่อน (14,202 บาทต่อตัน)

การผลิต

ผลผลิตมันสำปะหลัง ปี 2562 (เริ่มออกสู่ตลาดตั้งแต่เดือนตุลาคม 2561 – กันยายน 2562) คาดว่ามีพื้นที่เก็บเกี่ยว 8.72 ล้านไร่ ผลผลิต 31.55 ล้านตัน ผลผลลิตต่อไร่ 3.62 ตัน เมื่อเทียบกับปี 2561 ที่มีพื้นที่เก็บเกี่ยว 8.33 ล้านไร่ ผลผลิต 29.37 ล้านตัน และผลผลิตต่อไร่ 3.53 ตัน พบว่า พื้นที่เก็บเกี่ยว ผลผลิต และผลผลิตต่อไร่ สูงขึ้นร้อยละ 4.68 ร้อยละ 7.42 และร้อยละ 2.55 ตามลำดับ โดยเดือนพฤษภาคม 2562 คาดว่าจะมีผลผลิตออกสู่ตลาด 0.94 ล้านตัน (ร้อยละ 2.97 ของผลผลิตทั้งหมด) ทั้งนี้ผลผลิตมันสำปะหลังปี 2562 จะออกสู่ตลาดมากในช่วงเดือนมกราคม – มีนาคม 2562 ปริมาณ 21.14 ล้านตัน (ร้อยละ 67 ของผลผลิตทั้งหมด)

การตลาด

ผลผลิตออกสู่ตลาดน้อย เนื่องจากเป็นช่วงปลายฤดูกาลเก็บเกี่ยว และฝนตกอย่างต่อเนื่อง ทำให้คุณภาพมันสำปะหลังลดต่ำลง ประกอบกับราคาส่งออกผลิตภัณฑ์มันสำปะหลัง (มันเส้น และแป้งมันสำปะหลัง) ปรับตัวลดลง ส่งผลให้ราคามันสำปะหลังสดที่เกษตรกรขายได้ปรับตัวลดลงเช่นกัน

ราคาที่เกษตรกรขายได้ทั้งประเทศประจำสัปดาห์ สรุปได้ดังนี้

ราคาหัวมันสำปะหลังสด สัปดาห์นี้เฉลี่ยกิโลกรัมละ 1.88 บาท ราคาลดลงจากกิโลกรัมละ 1.94 บาท ในสัปดาห์ก่อนคิดเป็นร้อยละ 3.09

ราคามันเส้น สัปดาห์นี้เฉลี่ยกิโลกรัมละ 4.85 บาท ราคาลดลงจากกิโลกรัมละ 5.13 บาท

ในสัปดาห์ก่อนคิดเป็นร้อยละ 5.46

ราคาขายส่งในประเทศ

ราคาขายส่งมันเส้น (ส่งมอบ ณ คลังสินค้าเขต จ.ชลบุรี และ จ.อยุธยา) สัปดาห์นี้เฉลี่ยกิโลกรัมละ 6.21 บาท ราคาลดลงจากกิโลกรัมละ 6.22 บาท ในสัปดาห์ก่อนคิดเป็นร้อยละ 0.15

ราคาขายส่งแป้งมันสำปะหลังชั้นพิเศษ (ส่งมอบ ณ คลังสินค้าเขต กรุงเทพและปริมณฑล) สัปดาห์นี้เฉลี่ยกิโลกรัมละ 13.51 ราคาลดลงจากกิโลกรัมละ 13.55 บาท ในสัปดาห์ก่อนคิดเป็นร้อยละ 0.30

ราคาส่งออก เอฟ.โอ.บี

ราคาส่งออกมันเส้น สัปดาห์นี้เฉลี่ยตันละ 218 ดอลลาร์สหรัฐฯ (6,834 บาทต่อตัน) ราคาสูงขึ้นจากตันละ 215 ดอลลาร์สหรัฐฯ (6,740 บาทต่อตัน) ในสัปดาห์ก่อน คิดเป็นร้อยละ 1.38

ราคาส่งออกแป้งมันสำปะหลัง สัปดาห์นี้เฉลี่ยตันละ 453 ดอลลาร์สหรัฐฯ (14,202 บาทต่อตัน) ราคาทรงตัวเท่ากับสัปดาห์ก่อน (14,202 บาทต่อตัน)

ปาล์มน้ำมัน

1. สรุปภาวะการผลิต การตลาด และราคาภายในประเทศ

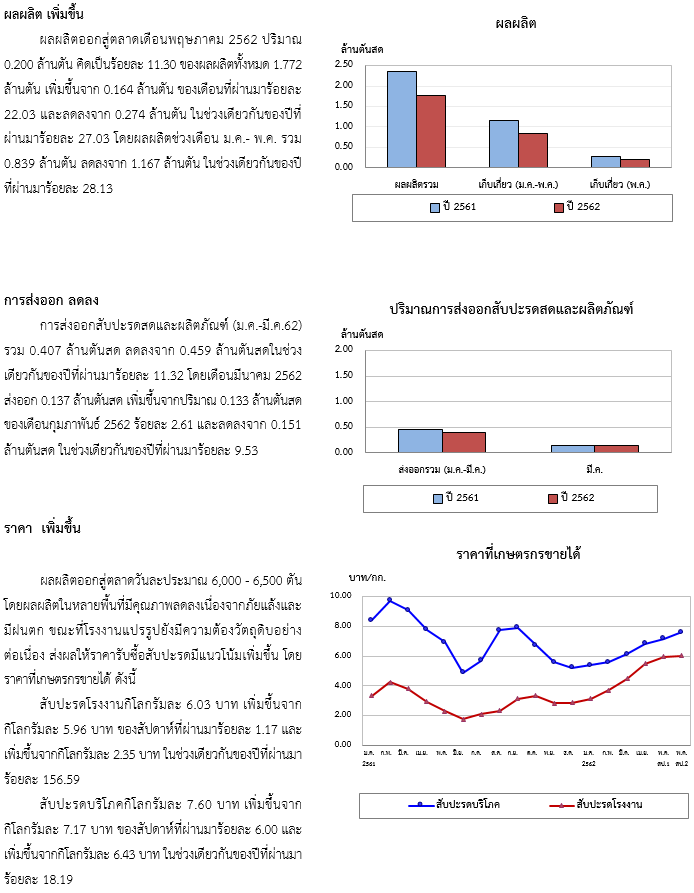

สำนักงานเศรษฐกิจการเกษตร คาดว่าปี 2562 ผลผลิตปาล์มน้ำมันเดือนพฤษภาคมจะมีประมาณ 1.542 ล้านตัน คิดเป็นน้ำมันปาล์มดิบ 0.278 ล้านตัน ลดลงจากผลผลิตปาล์มทะลาย 1.716 ล้านตัน คิดเป็นน้ำมันปาล์มดิบ 0.309 ล้านตัน ของเดือนเมษายน คิดเป็นร้อยละ 10.14 และร้อยละ 10.03 ตามลำดับ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาผลปาล์มทะลาย สัปดาห์นี้เฉลี่ย กก.ละ 1.79 บาท สูงขึ้นจาก กก.ละ 1.76 บาท ในสัปดาห์ที่ผ่านมา ร้อยละ 1.70

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาน้ำมันปาล์มดิบ สัปดาห์นี้เฉลี่ย กก.ละ 16.13 บาท สูงขึ้นจาก กก.ละ 15.88 บาท ในสัปดาห์ที่ผ่านมา ร้อยละ 1.57

2. ภาวะการผลิต การตลาด และราคาในตลาดต่างประเทศ

ราคาน้ำมันปาล์มดิบของมาเลเซียปรับตัวสูงขึ้น

ราคาน้ำมันปาล์มดิบซื้อขายล่วงหน้าตลาดมาเลเซียส่งมอบในเดือนสิงหาคม 2562 ปรับตัวสูงขึ้นอยู่ที่ระดับ 2,043 ริงกิตต่อตัน (489.69 ดอลลาร์สหรัฐฯ) เพิ่มขึ้นร้อยละ 1.4 เนื่องจากผลผลิตปาล์มน้ำมันลดลง เมื่อเทียบกับเดือนที่ผ่านมา ลดลงร้อยละ 1.4 ปริมาณอยู่ที่ 1.65 ล้านตัน ซึ่งผลผลิตน้ำมันปาล์มดิบสูงสุดนับตั้งแต่ปี 2558 สำหรับการส่งออกน้ำมันปาล์มดิบของมาเลเซียในช่วง 15 วันแรกของเดือนพฤษภาคม 2562 เพิ่มขึ้นร้อยละ 14.4 เมื่อเทียบกับช่วงเดียวกันของเดือนที่ผ่านมา นอกจากนี้ราคาน้ำมันพืชถั่วเหลืองปรับตัวสูงขึ้น ซึ่งราคาน้ำมันปาล์มได้รับผลกระทบจากน้ำมันพืชถั่วเหลืองที่มีส่วนแบ่งตลาดโลก อย่างไรก็ตาม คาดว่าราคาน้ำมันปาล์มดิบจะปรับตัวสูงขึ้น

ราคาในตลาดต่างประเทศ

ตลาดมาเลเซีย ราคาซื้อขายล่วงหน้าน้ำมันปาล์มดิบสัปดาห์นี้เฉลี่ยตันละ 1,978.11 ดอลลาร์มาเลเซีย (15.22 บาท/กก.) สูงขึ้นจากตันละ 1,924.54 ดอลลาร์มาเลเซีย (15.01 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 2.78

ตลาดรอตเตอร์ดัม ราคาซื้อขายล่วงหน้าน้ำมันปาล์มดิบสัปดาห์นี้เฉลี่ยตันละ 515.00 ดอลลาร์สหรัฐฯ (16.36 บาท/กก.) สูงขึ้นจากตันละ 510.00 ดอลลาร์สหรัฐฯ (16.35 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 0.98

หมายเหตุ : ราคาในตลาดต่างประเทศเฉลี่ย 5 วัน

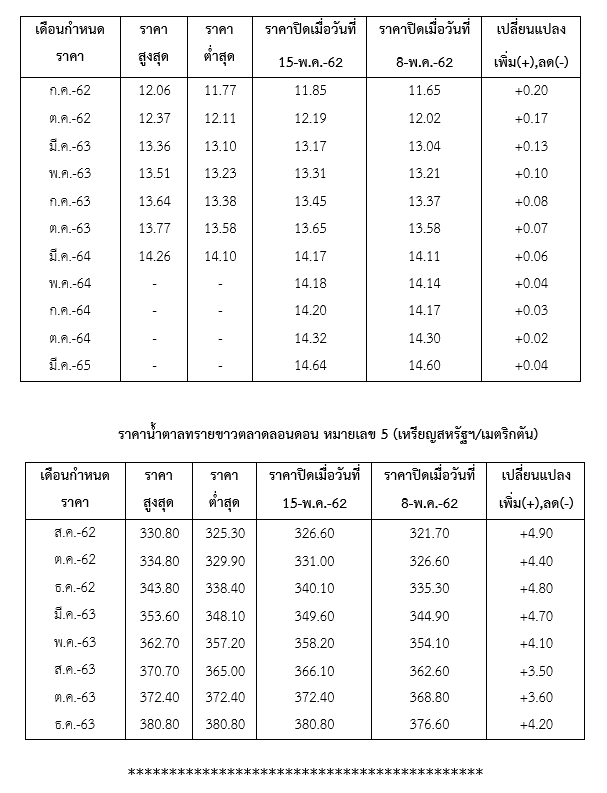

อ้อยและน้ำตาล

1. สรุปภาวะการผลิต การตลาดและราคาในประเทศ

รายงานการผลิตน้ำตาลทรายของโรงงานน้ำตาลทั่วประเทศ

ศูนย์บริหารการผลิต สำนักงานคณะกรรมการอ้อยและน้ำตาลทราย ได้รายงานการเก็บเกี่ยวอ้อยและการผลิต น้ำตาลทรายตั้งแต่วันที่ 20 พฤศจิกายน 2561 จนถึงวันที่ 8 พฤษภาคม 2562 ว่ามีอ้อยเก็บเกี่ยวเข้าโรงงานน้ำตาลไปแล้วจำนวน 130,970,004 ตัน ผลิตเป็นน้ำตาลได้ 14,572,399 ตัน แยกเป็นน้ำตาลทรายดิบ 11,327,123 ตัน และน้ำตาลทรายขาว 3,245,276 ตัน ค่าความหวานของอ้อยเฉลี่ย 12.64 ซี.ซี.เอส. ผลผลิตน้ำตาลทรายเฉลี่ยต่อตันอ้อย 111.27 กก.ต่อตันอ้อย

2. สรุปภาวการณ์ผลิตการตลาดและราคาในต่างประเทศ

รายงานการผลิตน้ำตาลทรายของโรงงานน้ำตาลทั่วประเทศ

ศูนย์บริหารการผลิต สำนักงานคณะกรรมการอ้อยและน้ำตาลทราย ได้รายงานการเก็บเกี่ยวอ้อยและการผลิต น้ำตาลทรายตั้งแต่วันที่ 20 พฤศจิกายน 2561 จนถึงวันที่ 8 พฤษภาคม 2562 ว่ามีอ้อยเก็บเกี่ยวเข้าโรงงานน้ำตาลไปแล้วจำนวน 130,970,004 ตัน ผลิตเป็นน้ำตาลได้ 14,572,399 ตัน แยกเป็นน้ำตาลทรายดิบ 11,327,123 ตัน และน้ำตาลทรายขาว 3,245,276 ตัน ค่าความหวานของอ้อยเฉลี่ย 12.64 ซี.ซี.เอส. ผลผลิตน้ำตาลทรายเฉลี่ยต่อตันอ้อย 111.27 กก.ต่อตันอ้อย

2. สรุปภาวการณ์ผลิตการตลาดและราคาในต่างประเทศ

ถั่วเหลือง

1. ภาวะการผลิต การตลาด และราคาภายในประเทศ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาถั่วเหลืองชนิดคละ สัปดาห์นี้ไม่มีรายงานราคา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งถั่วเหลืองสกัดน้ำมัน สัปดาห์นี้เฉลี่ยกิโลกรัมละ 18.50 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2. ภาวะการผลิต การตลาด และราคาในตลาดต่างประเทศ

ราคาในตลาดต่างประเทศ(ตลาดชิคาโก)

ราคาซื้อขายล่วงหน้าเมล็ดถั่วเหลือง สัปดาห์นี้เฉลี่ยบุชเชลละ 816.12 เซนต์ (9.52 บาท/กก.) สูงขึ้นจาก

บุชเชลละ 815.76 เซนต์ (9.61 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 0.04

ราคาซื้อขายล่วงหน้ากากถั่วเหลือง สัปดาห์นี้เฉลี่ยตันละ 292.76 ดอลลาร์สหรัฐฯ (9.30 บาท/กก.) สูงขึ้นจากตันละ 289.56 ดอลลาร์สหรัฐฯ (9.29 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 1.11

ราคาซื้อขายล่วงหน้าน้ำมันถั่วเหลืองสัปดาห์นี้เฉลี่ยปอนด์ละ 26.91 เซนต์ (18.84 บาท/กก.) สูงขึ้นจากปอนด์ละ 26.75 เซนต์ (18.91 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 0.60

1. ภาวะการผลิต การตลาด และราคาภายในประเทศ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาถั่วเหลืองชนิดคละ สัปดาห์นี้ไม่มีรายงานราคา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งถั่วเหลืองสกัดน้ำมัน สัปดาห์นี้เฉลี่ยกิโลกรัมละ 18.50 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2. ภาวะการผลิต การตลาด และราคาในตลาดต่างประเทศ

ราคาในตลาดต่างประเทศ(ตลาดชิคาโก)

ราคาซื้อขายล่วงหน้าเมล็ดถั่วเหลือง สัปดาห์นี้เฉลี่ยบุชเชลละ 816.12 เซนต์ (9.52 บาท/กก.) สูงขึ้นจาก

บุชเชลละ 815.76 เซนต์ (9.61 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 0.04

ราคาซื้อขายล่วงหน้ากากถั่วเหลือง สัปดาห์นี้เฉลี่ยตันละ 292.76 ดอลลาร์สหรัฐฯ (9.30 บาท/กก.) สูงขึ้นจากตันละ 289.56 ดอลลาร์สหรัฐฯ (9.29 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 1.11

ราคาซื้อขายล่วงหน้าน้ำมันถั่วเหลืองสัปดาห์นี้เฉลี่ยปอนด์ละ 26.91 เซนต์ (18.84 บาท/กก.) สูงขึ้นจากปอนด์ละ 26.75 เซนต์ (18.91 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 0.60

ยางพารา

ราคายางแผ่นดิบคุณภาพ 3 ตลาดกลางหาดใหญ่ สัปดาห์นี้ 50.65 บาท/กิโลกรัม

1. ราคายางพาราภายในประเทศ

1.1 ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

1) ยางแผ่นดิบคุณภาพที่ 1 ราคาเฉลี่ยกิโลกรัมละ 47.86 บาท ลดลงจาก 48.78 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 0.92 บาท หรือลดลงร้อยละ 1.89

2) ยางแผ่นดิบคุณภาพที่ 2 ราคาเฉลี่ยกิโลกรัมละ 47.36 บาท ลดลงจาก 48.28 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 0.92 บาท หรือลดลงร้อยละ 1.91

3) ยางแผ่นดิบคุณภาพที่ 3 ราคาเฉลี่ยกิโลกรัมละ 46.86 บาท ลดลงจาก 47.78 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 0.92 บาท หรือลดลงร้อยละ 1.93

4) ยางก้อนคละ ราคาเฉลี่ยกิโลกรัมละ 22.25 บาท ลดลงจาก 23.15 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 0.90 บาท หรือลดลงร้อยละ 3.89

5) เศษยางคละ ราคาเฉลี่ยกิโลกรัมละ 19.47 บาท เพิ่มขึ้นจาก 19.39 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 0.08 บาท หรือเพิ่มขึ้นร้อยละ 0.41

6) น้ำยางสดคละ ราคาเฉลี่ยกิโลกรัมละ 45.63 บาท เพิ่มขึ้นจาก 45.55 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 0.08 บาท หรือเพิ่มขึ้นร้อยละ 0.18

1.2 ราคาส่งออก เอฟ.โอ.บี. ซื้อขายล่วงหน้าส่งมอบเดือนมิถุนายน

ณ ท่าเรือกรุงเทพ

1) ยางแผ่นรมควันชั้น 1 ราคาเฉลี่ยกิโลกรัมละ 56.72 บาท ลดลงจาก 57.48 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 0.76 บาท หรือลดลงร้อยละ 1.33

2) ยางแผ่นรมควันชั้น 3 ราคาเฉลี่ยกิโลกรัมละ 55.57 บาท ลดลงจาก 56.33 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 0.76 บาท หรือลดลงร้อยละ 1.36

3) ยางแท่ง (STR20) ราคาเฉลี่ยกิโลกรัมละ 49.97 บาท ลดลงจาก 50.47 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 0.50 บาท หรือลดลงร้อยละ 0.98

4) น้ำยางข้น ราคาเฉลี่ยกิโลกรัมละ 40.02 บาท ลดลงจาก 40.37 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 0.35 บาท หรือลดลงร้อยละ 0.86

ณ ท่าเรือสงขลา

1) ยางแผ่นรมควันชั้น 1 ราคาเฉลี่ยกิโลกรัมละ 56.47 บาท ลดลงจาก 57.23 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 0.76 บาท หรือลดลงร้อยละ 1.33

2) ยางแผ่นรมควันชั้น 3 ราคาเฉลี่ยกิโลกรัมละ 55.32 บาท ลดลงจาก 56.08 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 0.76 บาท หรือลดลงร้อยละ 1.36

3) ยางแท่ง (STR20) ราคาเฉลี่ยกิโลกรัมละ 49.72 บาท ลดลงจาก 50.22 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 0.50 บาท หรือลดลงร้อยละ 0.99

4) น้ำยางข้น ราคาเฉลี่ยกิโลกรัมละ 39.77 บาท ลดลงจาก 40.12 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 0.35 บาท หรือลดลงร้อยละ 0.86

2. ราคายางแผ่นรมควันชั้น 3 ในตลาดล่วงหน้าต่างประเทศ

2.1 ราคาซื้อขายล่วงหน้าตลาดสิงคโปร์ เฉลี่ยกิโลกรัมละ 175.32 เซนต์สหรัฐฯ (54.94 บาท) เพิ่มขึ้นจาก 175.08 เซนต์สหรัฐฯ (44.25 บาท) ของสัปดาห์ที่ผ่านมากิโลกรัมละ 0.24 เซนต์สหรัฐฯ หรือเพิ่มขึ้นร้อยละ 0.14

2.2 ราคาซื้อขายล่วงหน้าตลาดโตเกียว เฉลี่ยกิโลกรัมละ 199.78 เยน (56.59 บาท) เพิ่มขึ้นจาก 189.90 เยน (53.96 บาท) ของสัปดาห์ที่ผ่านมากิโลกรัมละ 9.88 เยน หรือเพิ่มขึ้นร้อยละ 5.20

สับปะรด

ถั่วเขียว

สรุปภาวะการผลิต การตลาด และราคาภายในประเทศ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ถั่วเขียวผิวมันเมล็ดใหญ่คละสัปดาห์นี้เฉลี่ยกิโลกรัมละ 18.62 บาท สูงขึ้นจากราคากิโลกรัมละ 17.92 บาท

ของสัปดาห์ก่อนร้อยละ 3.91

ถั่วเขียวผิวมันเมล็ดเล็กคละ และถั่วเขียวผิวดำคละ สัปดาห์นี้ไม่มีรายงานราคา

ราคาขายส่งในตลาดกรุงเทพฯ

ถั่วเขียวผิวมันเกรดเอ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 28.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวมันเกรดบี สัปดาห์นี้เฉลี่ยกิโลกรัมละ 26.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวดำ ชั้น 1 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 27.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวดำ ชั้น 2 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 17.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วนิ้วนางแดง สัปดาห์นี้เฉลี่ยกิโลกรัมละ 28.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ราคาส่งออก เอฟ.โอ.บี

ถั่วเขียวผิวมันเกรดเอ สัปดาห์นี้เฉลี่ยตันละ 924.40 ดอลลาร์สหรัฐ (28.97 บาท/กิโลกรัม) สูงขึ้นจากตันละ 914.00 ดอลลาร์สหรัฐ (28.91 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 1.14 และสูงขึ้นในรูปเงินบาทกิโลกรัมละ 0.06 บาท

ถั่วเขียวผิวมันเกรดบี สัปดาห์นี้เฉลี่ยตันละ 860.20 ดอลลาร์สหรัฐ (26.95 บาท/กิโลกรัม) สูงขึ้นจากตันละ 850.33 ดอลลาร์สหรัฐ (26.90 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 1.16 และสูงขึ้นในรูปเงินบาทกิโลกรัมละ 0.05 บาท

ถั่วเขียวผิวดำ ชั้น 1 สัปดาห์นี้เฉลี่ยตันละ 892.40 ดอลลาร์สหรัฐ (27.96 บาท/กิโลกรัม) สูงขึ้นจากตันละ 882.33 ดอลลาร์สหรัฐ (27.91 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 1.14 และสูงขึ้นในรูปเงินบาทกิโลกรัมละ 0.05 บาท

ถั่วเขียวผิวดำ ชั้น 2 สัปดาห์นี้เฉลี่ยตันละ 571.20 ดอลลาร์สหรัฐ (17.90 บาท/กิโลกรัม) สูงขึ้นจากตันละ 564.67 ดอลลาร์สหรัฐ (17.86 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 1.16 และสูงขึ้นในรูปเงินบาทกิโลกรัมละ 0.04 บาท

ถั่วนิ้วนางแดง สัปดาห์นี้เฉลี่ยตันละ 917.80 ดอลลาร์สหรัฐ (28.76 บาท/กิโลกรัม) สูงขึ้นจากตันละ 907.33 ดอลลาร์สหรัฐ (28.70 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 1.16 และสูงขึ้นในรูปเงินบาทกิโลกรัมละ 0.06 บาท

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ถั่วเขียวผิวมันเมล็ดใหญ่คละสัปดาห์นี้เฉลี่ยกิโลกรัมละ 18.62 บาท สูงขึ้นจากราคากิโลกรัมละ 17.92 บาท

ของสัปดาห์ก่อนร้อยละ 3.91

ถั่วเขียวผิวมันเมล็ดเล็กคละ และถั่วเขียวผิวดำคละ สัปดาห์นี้ไม่มีรายงานราคา

ราคาขายส่งในตลาดกรุงเทพฯ

ถั่วเขียวผิวมันเกรดเอ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 28.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวมันเกรดบี สัปดาห์นี้เฉลี่ยกิโลกรัมละ 26.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวดำ ชั้น 1 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 27.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวดำ ชั้น 2 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 17.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วนิ้วนางแดง สัปดาห์นี้เฉลี่ยกิโลกรัมละ 28.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ราคาส่งออก เอฟ.โอ.บี

ถั่วเขียวผิวมันเกรดเอ สัปดาห์นี้เฉลี่ยตันละ 924.40 ดอลลาร์สหรัฐ (28.97 บาท/กิโลกรัม) สูงขึ้นจากตันละ 914.00 ดอลลาร์สหรัฐ (28.91 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 1.14 และสูงขึ้นในรูปเงินบาทกิโลกรัมละ 0.06 บาท

ถั่วเขียวผิวมันเกรดบี สัปดาห์นี้เฉลี่ยตันละ 860.20 ดอลลาร์สหรัฐ (26.95 บาท/กิโลกรัม) สูงขึ้นจากตันละ 850.33 ดอลลาร์สหรัฐ (26.90 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 1.16 และสูงขึ้นในรูปเงินบาทกิโลกรัมละ 0.05 บาท

ถั่วเขียวผิวดำ ชั้น 1 สัปดาห์นี้เฉลี่ยตันละ 892.40 ดอลลาร์สหรัฐ (27.96 บาท/กิโลกรัม) สูงขึ้นจากตันละ 882.33 ดอลลาร์สหรัฐ (27.91 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 1.14 และสูงขึ้นในรูปเงินบาทกิโลกรัมละ 0.05 บาท

ถั่วเขียวผิวดำ ชั้น 2 สัปดาห์นี้เฉลี่ยตันละ 571.20 ดอลลาร์สหรัฐ (17.90 บาท/กิโลกรัม) สูงขึ้นจากตันละ 564.67 ดอลลาร์สหรัฐ (17.86 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 1.16 และสูงขึ้นในรูปเงินบาทกิโลกรัมละ 0.04 บาท

ถั่วนิ้วนางแดง สัปดาห์นี้เฉลี่ยตันละ 917.80 ดอลลาร์สหรัฐ (28.76 บาท/กิโลกรัม) สูงขึ้นจากตันละ 907.33 ดอลลาร์สหรัฐ (28.70 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 1.16 และสูงขึ้นในรูปเงินบาทกิโลกรัมละ 0.06 บาท

ถั่วลิสง

สรุปภาวะการผลิต การตลาด และราคาภายในประเทศ

ความเคลื่อนไหวของราคาประจำสัปดาห์ มีดังนี้

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาถั่วลิสงทั้งเปลือกแห้ง สัปดาห์นี้เฉลี่ยกิโลกรัมละ 53.09 บาท สูงขึ้นจากกิโลกรัมละ 53.01 บาท

ของสัปดาห์ก่อนร้อย 0.15

ราคาถั่วลิสงทั้งเปลือกสด สัปดาห์นี้เฉลี่ยกิโลกรัมละ 29.20 บาท ลดลงจากกิโลกรัมละ 31.66 บาท

ของสัปดาห์ก่อนร้อย 7.77

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาถั่วลิสงกะเทาะเปลือกชนิดคัดพิเศษ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 50.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ราคาถั่วลิสงกะเทาะเปลือกชนิดคัดธรรมดา สัปดาห์นี้เฉลี่ยกิโลกรัมละ 46.50 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ความเคลื่อนไหวของราคาประจำสัปดาห์ มีดังนี้

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาถั่วลิสงทั้งเปลือกแห้ง สัปดาห์นี้เฉลี่ยกิโลกรัมละ 53.09 บาท สูงขึ้นจากกิโลกรัมละ 53.01 บาท

ของสัปดาห์ก่อนร้อย 0.15

ราคาถั่วลิสงทั้งเปลือกสด สัปดาห์นี้เฉลี่ยกิโลกรัมละ 29.20 บาท ลดลงจากกิโลกรัมละ 31.66 บาท

ของสัปดาห์ก่อนร้อย 7.77

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาถั่วลิสงกะเทาะเปลือกชนิดคัดพิเศษ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 50.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ราคาถั่วลิสงกะเทาะเปลือกชนิดคัดธรรมดา สัปดาห์นี้เฉลี่ยกิโลกรัมละ 46.50 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ฝ้าย

1. สรุปภาวะการผลิต การตลาด และราคาภายในประเทศ

ราคาที่เกษตรกรขายได้

ราคาฝ้ายรวมเมล็ดชนิดคละ สัปดาห์นี้ไม่มีรายงานราคา

ราคาซื้อ-ขายล่วงหน้าตลาดนิวยอร์ก (New York Cotton Futures)

ราคาซื้อ-ขายล่วงหน้า เพื่อส่งมอบเดือนกรกฎาคม 2562 สัปดาห์นี้เฉลี่ยปอนด์ละ 66.76 (กิโลกรัมละ 46.74 บาท) ลดลงจากปอนด์ละ 72.99 (กิโลกรัมละ 51.60 บาท) ของสัปดาห์ก่อนร้อยละ 8.54 และลดลงในรูปของเงินบาทกิโลกรัมละ 4.86 บาท

ราคาฝ้ายรวมเมล็ดชนิดคละ สัปดาห์นี้ไม่มีรายงานราคา

ราคาซื้อ-ขายล่วงหน้าตลาดนิวยอร์ก (New York Cotton Futures)

ราคาซื้อ-ขายล่วงหน้า เพื่อส่งมอบเดือนกรกฎาคม 2562 สัปดาห์นี้เฉลี่ยปอนด์ละ 66.76 (กิโลกรัมละ 46.74 บาท) ลดลงจากปอนด์ละ 72.99 (กิโลกรัมละ 51.60 บาท) ของสัปดาห์ก่อนร้อยละ 8.54 และลดลงในรูปของเงินบาทกิโลกรัมละ 4.86 บาท

ไหม

ราคาเส้นไหมพื้นเมืองเกรด 1 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 1,631 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาเส้นไหมพื้นเมืองเกรด 2 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 1,303 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาเส้นไหมพื้นเมืองเกรด 3 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 853 บาท สูงขึ้นจากกิโลกรัมละ 852 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.12

ราคาเส้นไหมพื้นเมืองเกรด 2 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 1,303 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาเส้นไหมพื้นเมืองเกรด 3 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 853 บาท สูงขึ้นจากกิโลกรัมละ 852 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.12

ปศุสัตว์

สุกร

สถานการณ์การผลิต การค้า และราคาในประเทศ

ภาวะตลาดสุกรสัปดาห์นี้ ราคาสุกรมีชีวิตที่เกษตรกรขายได้ค่อนข้างทรงตัวจากสัปดาห์ที่ผ่านมา เนื่องจากสภาพอากาศค่อนข้างแปรปรวน บางพื้นที่ฝนตก บางพื้นที่ร้อนส่งผลให้สุกรเจริญเติบโตช้า และใกล้เคียงกับความต้องการบริโภคเนื้อสุกร แนวโน้มสัปดาห์หน้าคาดว่าราคาจะทรงตัว

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

สุกรมีชีวิตพันธุ์ผสมน้ำหนัก 100 กิโลกรัมขึ้นไป ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ กิโลกรัมละ 70.94 บาท สูงขึ้นจากกิโลกรัมละ 70.53 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.58 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 71.32 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 69.36 บาท ภาคกลาง กิโลกรัมละ 71.07 บาท และภาคใต้ กิโลกรัมละ 72.40 บาท ส่วนราคาลูกสุกรตามประกาศของบริษัท ซี.พี. ในสัปดาห์นี้ ตัวละ 2,200 บาท (บวกลบ 74 บาท) สูงขึ้นจากตัวละ 2,100 บาท (บวกลบ 72 บาท) ของเท่ากับสัปดาห์ที่ผ่านมา ร้อยละ 4.76

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งสุกรมีชีวิต ณ แหล่งผลิตภาคกลาง จากกรมการค้าภายใน เฉลี่ยกิโลกรัมละ 75.50 บาท สูงขึ้นจากกิโลกรัมละ 74.50 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 1.34

ภาวะตลาดสุกรสัปดาห์นี้ ราคาสุกรมีชีวิตที่เกษตรกรขายได้ค่อนข้างทรงตัวจากสัปดาห์ที่ผ่านมา เนื่องจากสภาพอากาศค่อนข้างแปรปรวน บางพื้นที่ฝนตก บางพื้นที่ร้อนส่งผลให้สุกรเจริญเติบโตช้า และใกล้เคียงกับความต้องการบริโภคเนื้อสุกร แนวโน้มสัปดาห์หน้าคาดว่าราคาจะทรงตัว

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

สุกรมีชีวิตพันธุ์ผสมน้ำหนัก 100 กิโลกรัมขึ้นไป ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ กิโลกรัมละ 70.94 บาท สูงขึ้นจากกิโลกรัมละ 70.53 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.58 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 71.32 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 69.36 บาท ภาคกลาง กิโลกรัมละ 71.07 บาท และภาคใต้ กิโลกรัมละ 72.40 บาท ส่วนราคาลูกสุกรตามประกาศของบริษัท ซี.พี. ในสัปดาห์นี้ ตัวละ 2,200 บาท (บวกลบ 74 บาท) สูงขึ้นจากตัวละ 2,100 บาท (บวกลบ 72 บาท) ของเท่ากับสัปดาห์ที่ผ่านมา ร้อยละ 4.76

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งสุกรมีชีวิต ณ แหล่งผลิตภาคกลาง จากกรมการค้าภายใน เฉลี่ยกิโลกรัมละ 75.50 บาท สูงขึ้นจากกิโลกรัมละ 74.50 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 1.34

ไก่เนื้อ

สถานการณ์การผลิต การค้า และราคาในประเทศ

สัปดาห์นี้ราคาไก่เนื้อที่เกษตรกรขายได้ค่อนข้างทรงตัวจากสัปดาห์ที่ผ่านมา เนื่องจากความต้องการบริโภคใกล้เคียงกับผลผลิตไก่เนื้อที่ออกสู่ตลาด แนวโน้มสัปดาห์หน้าคาดว่าราคาจะทรงตัว

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไก่เนื้อที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ กิโลกรัมละ 36.73 บาท ลดลงจากกิโลกรัมละ 36.92 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.51 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 35.00 บาท ภาคกลาง กิโลกรัมละ 36.64 บาท ภาคใต้ กิโลกรัมละ 39.86 บาท และภาคตะวันออกเฉียงเหนือไม่มีรายงาน ส่วนราคาลูกไก่เนื้อตามประกาศของบริษัท ซี.พี ในสัปดาห์นี้ ตัวละ 11.50 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไก่มีชีวิตหน้าโรงฆ่า จากกรมการค้าภายใน เฉลี่ยกิโลกรัมละ 34.50 บาท และราคาขายส่งไก่สดทั้งตัวรวมเครื่องใน เฉลี่ยกิโลกรัมละ 47.00 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

สัปดาห์นี้ราคาไก่เนื้อที่เกษตรกรขายได้ค่อนข้างทรงตัวจากสัปดาห์ที่ผ่านมา เนื่องจากความต้องการบริโภคใกล้เคียงกับผลผลิตไก่เนื้อที่ออกสู่ตลาด แนวโน้มสัปดาห์หน้าคาดว่าราคาจะทรงตัว

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไก่เนื้อที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ กิโลกรัมละ 36.73 บาท ลดลงจากกิโลกรัมละ 36.92 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.51 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 35.00 บาท ภาคกลาง กิโลกรัมละ 36.64 บาท ภาคใต้ กิโลกรัมละ 39.86 บาท และภาคตะวันออกเฉียงเหนือไม่มีรายงาน ส่วนราคาลูกไก่เนื้อตามประกาศของบริษัท ซี.พี ในสัปดาห์นี้ ตัวละ 11.50 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไก่มีชีวิตหน้าโรงฆ่า จากกรมการค้าภายใน เฉลี่ยกิโลกรัมละ 34.50 บาท และราคาขายส่งไก่สดทั้งตัวรวมเครื่องใน เฉลี่ยกิโลกรัมละ 47.00 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ไข่ไก่

สถานการณ์การผลิต การค้า และราคาในประเทศ

สัปดาห์นี้ราคาไข่ไก่ที่เกษตรกรขายได้สูงขึ้นจากสัปดาห์ที่ผ่านมา เนื่องจากความต้องการบริโภคที่เริ่มมีมากขึ้นเพราะตลาดหลักของไข่ไก่ คือสถานศึกษาเริ่มทยอยเปิดภาคเรียน ส่งผลให้ภาวะตลาดไข่ไก่ค่อนข้างคึกคักและคล่องตัว แนวโน้มสัปดาห์หน้าคาดว่าราคาจะสูงขึ้นเล็กน้อย

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไข่ไก่ที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศร้อยฟองละ 271 บาท สูงขึ้นจากร้อยฟองละ 263 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 3.04 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ ร้อยฟองละ 293 บาท ภาคตะวันออกเฉียงเหนือ ร้อยฟองละ 280 บาท ภาคกลางร้อยฟองละ 262 บาท และภาคใต้ไม่มีรายงาน ส่วนราคาลูกไก่ไข่ตามประกาศของบริษัท ซี.พี. ในสัปดาห์นี้ ตัวละ 22.00 บาท สูงขึ้นจากตัวละ 18.00 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 22.22

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไข่ไก่ (เฉลี่ยเบอร์ 0-4) ในตลาดกรุงเทพฯจากกรมการค้าภายใน เฉลี่ยร้อยฟองละ 304 บาท สูงขึ้นจากร้อยฟองละ 294 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 3.40

สัปดาห์นี้ราคาไข่ไก่ที่เกษตรกรขายได้สูงขึ้นจากสัปดาห์ที่ผ่านมา เนื่องจากความต้องการบริโภคที่เริ่มมีมากขึ้นเพราะตลาดหลักของไข่ไก่ คือสถานศึกษาเริ่มทยอยเปิดภาคเรียน ส่งผลให้ภาวะตลาดไข่ไก่ค่อนข้างคึกคักและคล่องตัว แนวโน้มสัปดาห์หน้าคาดว่าราคาจะสูงขึ้นเล็กน้อย

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไข่ไก่ที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศร้อยฟองละ 271 บาท สูงขึ้นจากร้อยฟองละ 263 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 3.04 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ ร้อยฟองละ 293 บาท ภาคตะวันออกเฉียงเหนือ ร้อยฟองละ 280 บาท ภาคกลางร้อยฟองละ 262 บาท และภาคใต้ไม่มีรายงาน ส่วนราคาลูกไก่ไข่ตามประกาศของบริษัท ซี.พี. ในสัปดาห์นี้ ตัวละ 22.00 บาท สูงขึ้นจากตัวละ 18.00 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 22.22

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไข่ไก่ (เฉลี่ยเบอร์ 0-4) ในตลาดกรุงเทพฯจากกรมการค้าภายใน เฉลี่ยร้อยฟองละ 304 บาท สูงขึ้นจากร้อยฟองละ 294 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 3.40

ไข่เป็ด

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไข่เป็ดที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศร้อยฟองละ 317 บาท ลดลงจากร้อยฟองละ 325 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 2.46 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ ร้อยฟองละ 331 บาท ภาคตะวันออกเฉียงเหนือ ร้อยฟองละ 329 บาท ภาคกลาง ร้อยฟองละ 310 บาท และภาคใต้ ร้อยฟองละ 350 บาท

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไข่เป็ดคละ ณ แหล่งผลิตภาคกลาง จากกรมการค้าภายใน เฉลี่ยร้อยฟองละ 340 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาไข่เป็ดที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศร้อยฟองละ 317 บาท ลดลงจากร้อยฟองละ 325 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 2.46 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ ร้อยฟองละ 331 บาท ภาคตะวันออกเฉียงเหนือ ร้อยฟองละ 329 บาท ภาคกลาง ร้อยฟองละ 310 บาท และภาคใต้ ร้อยฟองละ 350 บาท

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไข่เป็ดคละ ณ แหล่งผลิตภาคกลาง จากกรมการค้าภายใน เฉลี่ยร้อยฟองละ 340 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

โคเนื้อ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาโคพันธุ์ลูกผสม (ขนาดกลาง) ที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศกิโลกรัมละ 89.55 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 89.62 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 85.63 บาท ภาคกลาง กิโลกรัมละ 88.07 บาท และภาคใต้กิโลกรัมละ 101.72 บาท

ราคาโคพันธุ์ลูกผสม (ขนาดกลาง) ที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศกิโลกรัมละ 89.55 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 89.62 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 85.63 บาท ภาคกลาง กิโลกรัมละ 88.07 บาท และภาคใต้กิโลกรัมละ 101.72 บาท

กระบือ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคากระบือ (ขนาดกลาง) ที่เกษตรกรขายได้เฉลี่ยทั้งประเทศกิโลกรัมละ 69.75 บาท ลดลงจากกิโลกรัมละ 69.88 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.19 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 89.70 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 65.91 บาท ภาคกลางและภาคใต้ไม่มีรายงานราคา

ราคากระบือ (ขนาดกลาง) ที่เกษตรกรขายได้เฉลี่ยทั้งประเทศกิโลกรัมละ 69.75 บาท ลดลงจากกิโลกรัมละ 69.88 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.19 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 89.70 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 65.91 บาท ภาคกลางและภาคใต้ไม่มีรายงานราคา

ประมง

1. สถานการณ์การผลิต การตลาดและราคาในประเทศ

การผลิต

เปลี่ยนถ่ายกระชังลูกใหม่หรือเพิ่มออกซิเจนในน้ำนช่วงดังกล่าวเป็นช่วงที่น้ำตาย โดยเฉพาะในช่วงกลางคืนบวกกับออกซิเจนในน้ำค่อนในรอบสัปดาห์ที่ผ่านมา (ระหว่างวันที่ 10 – 16 พฤษภาคม 2562) ไม่มีรายงานปริมาณจากองค์การสะพานปลากรุงเทพฯ

การตลาด

ความเคลื่อนไหวของราคาสัตว์น้ำที่สำคัญประจำสัปดาห์นี้มีดังนี้ คือ

2.1 ปลาดุกบิ๊กอุย (ขนาด 3-4 ตัว/กก.)

ราคาที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 48.00 บาท ราคาสูงขึ้นจากกิโลกรัมละ 45.00 บาท ของสัปดาห์ที่ผ่านมา 3.00 บาท

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯเฉลี่ยกิโลกรัมละ 70.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.2 ปลาช่อน (ขนาดกลาง)

ราคาที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 73.15 บาท ราคาสูงขึ้นจากกิโลกรัมละ 72.53 บาท ของสัปดาห์ที่ผ่านมา 0.62 บาท

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ เฉลี่ยกิโลกรัมละ 120.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.3 กุ้งกุลาดำ

ราคาที่ชาวประมงขายได้ขนาด 60 ตัวต่อกิโลกรัมและราคา ณ ตลาดทะเลไทย จ.สมุทรสาครขนาดกลาง (60 ตัว/กก.) ไม่มีรายงานราคา

2.4 กุ้งขาวแวนนาไม

ราคาที่ชาวประมงขายได้ขนาด 70 ตัวต่อกิโลกรัมเฉลี่ยกิโลกรัมละ 136.53 บาท ราคาลดลงจากกิโลกรัมละ 139.25 บาท ของสัปดาห์ที่ผ่านมา 2.72 บาท

สำหรับราคา ณ ตลาดทะเลไทย จ.สมุทรสาครขนาด 70 ตัวต่อกิโลกรัม เฉลี่ยกิโลกรัมละ 132.50 บาท ราคาสูงขึ้นจากกิโลกรัมละ 125.00 บาท ของสัปดาห์ที่ผ่านมา 7.50 บาท

2.5 ปลาทู (ขนาดกลาง)

ราคาปลาทูสดที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 85.61 บาท ราคาสูงขึ้นจากกิโลกรัมละ 76.65 บาท ของสัปดาห์ที่ผ่านมา 8.96 บาท

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ เฉลี่ยกิโลกรัมละ 85.00 บาท ราคา ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.6 ปลาหมึกกระดอง (ขนาดกลาง)

ราคาปลาหมึกกระดองสดที่ชาวประมงขายได้เฉลี่ย กิโลกรัมละ 160.00 บาท ราคาสูงขึ้นจากกิโลกรัมละ 150.00 บาท ของสัปดาห์ที่ผ่านมา 10.00 บาท

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ เฉลี่ยกิโลกรัมละ 260.00 บาท ราคา ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.7 ปลาเป็ดและปลาป่น

ราคาปลาเป็ดที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 8.19 บาท ราคาสูงขึ้นจากกิโลกรัมละ 8.16 บาท ของสัปดาห์ที่ผ่านมา 0.03 บาท

สำหรับราคาขายส่งปลาป่นชนิดโปรตีนต่ำกว่า 60% (ระหว่างวันที่ 10 – 16 พฤษภาคม 2562) ราคาเฉลี่ยกิโลกรัมละ 26.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

การผลิต

เปลี่ยนถ่ายกระชังลูกใหม่หรือเพิ่มออกซิเจนในน้ำนช่วงดังกล่าวเป็นช่วงที่น้ำตาย โดยเฉพาะในช่วงกลางคืนบวกกับออกซิเจนในน้ำค่อนในรอบสัปดาห์ที่ผ่านมา (ระหว่างวันที่ 10 – 16 พฤษภาคม 2562) ไม่มีรายงานปริมาณจากองค์การสะพานปลากรุงเทพฯ

การตลาด

ความเคลื่อนไหวของราคาสัตว์น้ำที่สำคัญประจำสัปดาห์นี้มีดังนี้ คือ

2.1 ปลาดุกบิ๊กอุย (ขนาด 3-4 ตัว/กก.)

ราคาที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 48.00 บาท ราคาสูงขึ้นจากกิโลกรัมละ 45.00 บาท ของสัปดาห์ที่ผ่านมา 3.00 บาท

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯเฉลี่ยกิโลกรัมละ 70.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.2 ปลาช่อน (ขนาดกลาง)

ราคาที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 73.15 บาท ราคาสูงขึ้นจากกิโลกรัมละ 72.53 บาท ของสัปดาห์ที่ผ่านมา 0.62 บาท

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ เฉลี่ยกิโลกรัมละ 120.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.3 กุ้งกุลาดำ

ราคาที่ชาวประมงขายได้ขนาด 60 ตัวต่อกิโลกรัมและราคา ณ ตลาดทะเลไทย จ.สมุทรสาครขนาดกลาง (60 ตัว/กก.) ไม่มีรายงานราคา

2.4 กุ้งขาวแวนนาไม

ราคาที่ชาวประมงขายได้ขนาด 70 ตัวต่อกิโลกรัมเฉลี่ยกิโลกรัมละ 136.53 บาท ราคาลดลงจากกิโลกรัมละ 139.25 บาท ของสัปดาห์ที่ผ่านมา 2.72 บาท

สำหรับราคา ณ ตลาดทะเลไทย จ.สมุทรสาครขนาด 70 ตัวต่อกิโลกรัม เฉลี่ยกิโลกรัมละ 132.50 บาท ราคาสูงขึ้นจากกิโลกรัมละ 125.00 บาท ของสัปดาห์ที่ผ่านมา 7.50 บาท

2.5 ปลาทู (ขนาดกลาง)

ราคาปลาทูสดที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 85.61 บาท ราคาสูงขึ้นจากกิโลกรัมละ 76.65 บาท ของสัปดาห์ที่ผ่านมา 8.96 บาท

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ เฉลี่ยกิโลกรัมละ 85.00 บาท ราคา ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.6 ปลาหมึกกระดอง (ขนาดกลาง)

ราคาปลาหมึกกระดองสดที่ชาวประมงขายได้เฉลี่ย กิโลกรัมละ 160.00 บาท ราคาสูงขึ้นจากกิโลกรัมละ 150.00 บาท ของสัปดาห์ที่ผ่านมา 10.00 บาท

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ เฉลี่ยกิโลกรัมละ 260.00 บาท ราคา ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.7 ปลาเป็ดและปลาป่น

ราคาปลาเป็ดที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 8.19 บาท ราคาสูงขึ้นจากกิโลกรัมละ 8.16 บาท ของสัปดาห์ที่ผ่านมา 0.03 บาท

สำหรับราคาขายส่งปลาป่นชนิดโปรตีนต่ำกว่า 60% (ระหว่างวันที่ 10 – 16 พฤษภาคม 2562) ราคาเฉลี่ยกิโลกรัมละ 26.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา