Link to Main Content

Link to Main Content- ข้อมูลเศรษฐกิจการเกษตร

- ภาวะเศรษฐกิจการเกษตร

- รายละเอียดภาวะเศรษฐกิจการเกษตร

ข้อมูลเศรษฐกิจการเกษตร

สถานการณ์การผลิตและการตลาดรายสัปดาห์ 24-30 พฤษภาคม 2562

ข้าว

สรุปภาวะการผลิต การตลาด และราคาในประเทศ

1.1 แผนการผลิตและการตลาดข้าวครบวงจร ปีการผลิต 2562/63

มติที่ประชุม คณะกรรมการนโยบายและบริหารจัดการข้าว (นบข.) ครั้งที่ 1/2562 เมื่อวันที่ 14 พฤษภาคม 2562 เห็นชอบแผนการผลิตและการตลาดข้าวครบวงจร ปีการผลิต 2562/63 ดังนี้

ช่วงที่ 1 การกำหนดอุปสงค์ อุปทานข้าว ได้กำหนดอุปสงค์ 32.48 ล้านตันข้าวเปลือก อุปทาน 34.16 ล้านตันข้าวเปลือก

ช่วงที่ 2 ช่วงการผลิตข้าว ได้แก่

1) การกำหนดพื้นที่เป้าหมายส่งเสริมการปลูกข้าว เป้าหมาย รอบที่ 1 จำนวน 58.99 ล้านไร่

โดยกระทรวงเกษตรและสหกรณ์ได้ประกาศพื้นที่เป้าหมายส่งเสริมการปลูกข้าวแล้ว เมื่อวันที่ 30 เมษายน 2562 และ รอบที่ 2 จำนวน 13.81 ล้านไร่

2) การขึ้นทะเบียนเกษตรกรผู้ปลูกข้าว เป้าหมาย รอบที่ 1 จำนวน 4.00 ล้านครัวเรือน และ รอบที่ 2 จำนวน 0.30 ล้านครัวเรือน

3) การจัดการปัจจัยการผลิต ได้แก่ โครงการผลิตและกระจายเมล็ดพันธุ์ดี และควบคุมค่าเช่าที่นา

4) การปรับปรุงพัฒนาโครงสร้างพื้นฐาน ได้แก่ การจัดรูปที่ดินและปรับระดับพื้นที่นา

5) การเพิ่มประสิทธิภาพการผลิตข้าว ได้แก่ (1) โครงการระบบส่งเสริมเกษตรแบบแปลงใหญ่

(นาแปลงใหญ่) (2) โครงการส่งเสริมการผลิตและการตลาดข้าวพันธุ์ กข43 (3) โครงการส่งเสริมระบบเกษตรแบบแม่นยำสูง (4) โครงการส่งเสริมการผลิตข้าวหอมมะลิคุณภาพชั้นเลิศ (5) โครงการส่งเสริมการผลิตข้าวอินทรีย์ (6) โครงการรักษาระดับปริมาณการผลิตและคุณภาพข้าวหอมมะลิ (7) โครงการปรับเปลี่ยนระบบการผลิตข้าวในพื้นที่ลุ่มต่ำ 13 ทุ่ง (8) โครงการปรับเปลี่ยนพื้นที่ไม่เหมาะสมกับการปลูกข้าวไปเป็นพืชอื่น (Zoning by Agri-Map) (9) โครงการส่งเสริมการปลูกพืชหลากหลาย (10) โครงการปลูกพืชปุ๋ยสด และ (11) โครงการประกันภัยพืชผล

ช่วงที่ 3 ช่วงการเก็บเกี่ยวและหลังเก็บเกี่ยว ได้แก่ (1) โครงการเพิ่มประสิทธิภาพการบริหารจัดการ

รถเกี่ยวนวดข้าว และ (2) โครงการยกระดับมาตรฐานโรงสี กลุ่มเกษตรกร และวิสาหกิจชุมชน เพื่อเพิ่มศักยภาพการเชื่อมโยงตลาดข้าวนาแปลงใหญ่

ช่วงที่ 4 ช่วงการตลาดในประเทศ ได้แก่ (1) โครงการเชื่อมโยงตลาดข้าวอินทรีย์และข้าว GAP ครบวงจร (2) โครงการรณรงค์บริโภคข้าวและผลิตภัณฑ์ข้าวของไทยทั้งตลาดในประเทศ และต่างประเทศ พ.ศ. 2563-2565

(3) โครงการประชาสัมพันธ์เพื่อส่งเสริมและสร้างการรับรู้ถึงคุณประโยชน์ของการบริโภคผลผลิตภัณฑ์น้ำนมข้าว

(4) โครงการรณรงค์บริโภคข้าวสาร Q และข้าวพันธุ์ กข43 ปีการผลิต 2561/62 (5) โครงการช่วยเหลือค่าเก็บเกี่ยวและปรับปรุงคุณภาพข้าว (6) โครงการสินเชื่อเพื่อรวบรวมข้าวและสร้างมูลค่าเพิ่มโดยสถาบันเกษตรกร (7) โครงการชดเชยดอกเบี้ยให้ผู้ประกอบการในการเก็บสต็อก และ (8) โครงการสินเชื่อชะลอการขายข้าวเปลือก

ช่วงที่ 5 ช่วงการตลาดต่างประเทศ ได้แก่ (1) การจัดหาและเชื่อมโยงตลาดต่างประเทศ (2) การส่งเสริมภาพลักษณ์และประชาสัมพันธ์ข้าว ผลิตภัณฑ์ และนวัตกรรมข้าว (3) การส่งเสริมพัฒนาการค้าสินค้ามาตรฐานและปกป้องคุ้มครองเครื่องหมายการค้า/ เครื่องหมายรับรองข้าวหอมมะลิไทย และ (4) การประชาสัมพันธ์การบริโภคข้าวและผลิตภัณฑ์ของไทยทั้งตลาดในประเทศและต่างประเทศ

1.2 ราคา

1) ราคาที่เกษตรกรขายได้ทั้งประเทศ

ข้าวเปลือกเจ้านาปีหอมมะลิ สัปดาห์นี้ เฉลี่ยตันละ 15,747 บาท ราคาสูงขึ้นจากตันละ 15,720 บาท

ในสัปดาห์ก่อนร้อยละ 0.17

ข้าวเปลือกเจ้าความชื้น 15% สัปดาห์นี้ เฉลี่ยตันละ 7,793 บาท ราคาลดลงจากตันละ 7,853 บาท

ในสัปดาห์ก่อนร้อยละ 0.76

2) ราคาขายส่งในตลาดกรุงเทพฯ

ข้าวหอมมะลิ 100% ชั้น 1 (ใหม่) สัปดาห์นี้ เฉลี่ยตันละ 34,050 บาท ราคาทรงตัวเท่ากับสัปดาห์ก่อน

ข้าวขาว 5% (ใหม่) สัปดาห์นี้ เฉลี่ยตันละ 11,650 บาท ราคาทรงตัวเท่ากับสัปดาห์ก่อน

3) ราคาส่งออกเอฟโอบี

ข้าวหอมมะลิไทย 100% (ใหม่) สัปดาห์นี้ ไม่มีรายงานราคา

ข้าวขาว 5% สัปดาห์นี้ ไม่มีรายงานราคา

ข้าวขาว 25% สัปดาห์นี้ ไม่มีรายงานราคา

ข้าวนึ่ง 5% สัปดาห์นี้ ไม่มีรายงานราคา

หมายเหตุ : อัตราแลกเปลี่ยน 1 ดอลลาร์สหรัฐฯ เท่ากับ 31.5651

2. สถานการณ์ข้าวของประเทศผู้ผลิตและผู้บริโภคที่สำคัญ

2.1 สถานการณ์ข้าวโลก

1) การผลิต

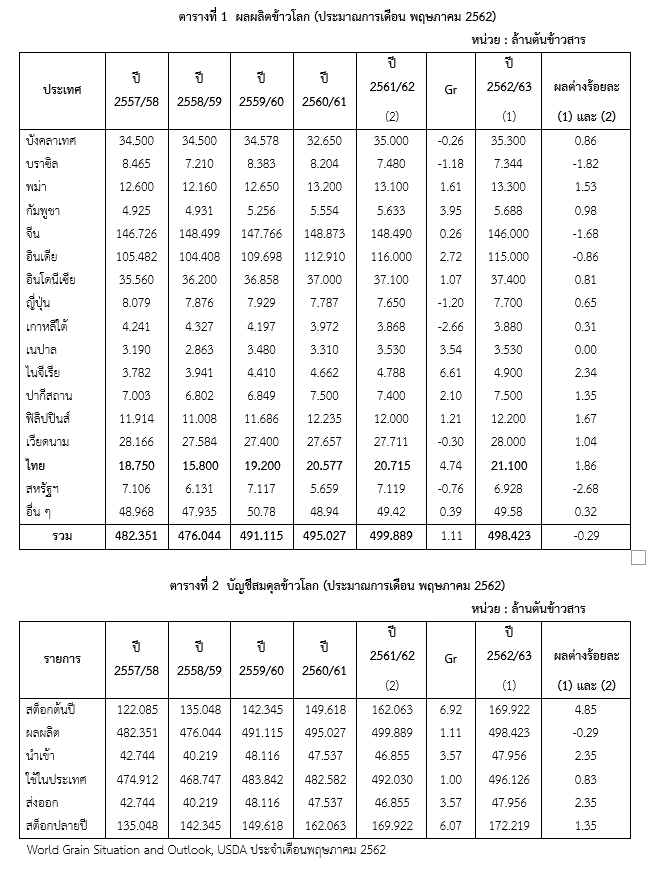

ผลผลิตข้าวโลก กระทรวงเกษตรสหรัฐฯ ได้คาดการณ์ผลผลิตข้าวโลกปี 2562/63 ณ เดือนพฤษภาคม 2562

ว่าจะมีผลผลิต 498.423 ล้านตันข้าวสาร ลดลงจาก 499.889 ล้านตันข้าวสาร หรือลดลงร้อยละ 0.29 จากปี 2561/62

2) การค้าข้าวโลก

บัญชีสมดุลข้าวโลก กระทรวงเกษตรสหรัฐฯ ได้คาดการณ์บัญชีสมดุลข้าวโลก ปี 2562/63

ณ เดือนพฤษภาคม 2562 มีปริมาณผลผลิต 498.423 ล้านตันข้าวสาร ลดลงจากปี 2561/62 ร้อยละ 0.29

การใช้ในประเทศ 496.126 ล้านตันข้าวสาร เพิ่มขึ้นจาก ปี 2561/62 ร้อยละ 0.83 การส่งออก/นำเข้า 47.956 ล้านตันข้าวสาร เพิ่มขึ้นจากปี 2560/61 ร้อยละ 2.35 และสต็อกปลายปีคงเหลือ 172.219 ล้านตันข้าวสาร เพิ่มขึ้นจาก

ปี 2561/62 ร้อยละ 1.35

โดยประเทศที่คาดว่าจะส่งออกเพิ่มขึ้น ได้แก่ จีน กายานา อินเดีย และสหรัฐอเมริกา ส่วนประเทศที่

คาดว่าจะส่งออกลดลง ได้แก่ อาร์เจนตินา บราซิล ปารากวัย และรัสเซีย

สำหรับประเทศที่คาดว่าจะนำเข้าเพิ่มขึ้น ได้แก่ เบนิน บราซิล เบอร์กินา คาเมรูน กินี อิรัก เคนย่า

โมแซมบิค เนปาล ไนจีเรีย ซาอุดิอาระเบีย เซเนกัล และสหรัฐอาหรับเอมิเรส ส่วนประเทศที่คาดว่าจะนำเข้าลดลง

ได้แก่ เม็กซิโก ฟิลิปปินส์ และแอฟริกาใต้

ประเทศที่มีสต็อกคงเหลือปลายปีเพิ่มขึ้น ได้แก่ จีน ฟิลิปปินส์ ไทย และสหรัฐอเมริกา ส่วนประเทศ

ที่คาดว่าจะมีสต็อกคงเหลือปลายปีลดลง ได้แก่ บังคลาเทศ อินโดนีเซีย และญี่ปุ่น

2.2 สถานการณ์ข้าวของประเทศผู้ผลิตและผู้บริโภคที่สำคัญ

ไทย

นายกฤษฎา บุญราช รัฐมนตรีว่าการกระทรวงเกษตรและสหกรณ์ เปิดเผยว่า กระทรวงเกษตรฯ ร่วมกับองค์กรความร่วมมือต่างประเทศเยอรมนี หรือ GIZ จัดทำโครงการเพิ่มประสิทธิภาพการผลิตและลดภาวะโลกร้อนจากการทำนาเพื่อการพัฒนาที่ยั่งยืน หรือโครงการ Thai Rice NAM A ซึ่งได้รับการสนับสนุนงบประมาณ 14.9 ล้านยูโร (คิดเป็นเงินไทยประมาณ 600 ล้านบาท) จากรัฐบาลเยอรมนี รัฐบาลสหราชอาณาจักร รัฐบาลเดนมาร์ก และสหภาพยุโรป

ผ่านโครงการ NAMA Facility ระยะเวลาดำเนินโครงการ 5 ปี (2561 - 2566) สำหรับดำเนินงานพัฒนาการผลิตข้าว

ของเกษตรกร 100,000 ครัวเรือน ใน 6 จังหวัดภาคกลาง ได้แก่ ชัยนาท สิงห์บุรี อ่างทอง พระนครศรีอยุธยา ปทุมธานี และสุพรรณบุรี ครอบคลุมพื้นที่ประมาณ 2.8 ล้านไร่ โครงการมีวัตถุประสงค์หลัก 3 ประการ คือ 1) เพื่อก่อให้เกิดผลประโยชน์ร่วมแก่เกษตรกร ทั้งการทำนาแบบลดการปล่อยก๊าซเรือนกระจก และการผลิตข้าวที่ได้มาตรฐานการผลิตข้าวที่ยั่งยืน (Thai Rice GAP++) 2) เพื่อพัฒนาและขยายธุรกิจการให้บริการเทคโนโลยีการลดการปล่อยก๊าซ

เรือนกระจกในการทำนา และ 3) เพื่อให้มีมาตรการจูงใจที่สนับสนุนให้ภาคการผลิตข้าวทั้งระบบสามารถลดการปล่อยก๊าซเรือนกระจก

นางสาวดุจเดือน ศศะนาวิน รองปลัดกระทรวงเกษตรและสหกรณ์ กล่าวเพิ่มเติมว่า การดำเนินการโครงการนี้จะมุ่งเน้นให้เกษตรกรรายย่อยปรับเปลี่ยนวิธีการทำนาแบบปัจจุบันไปสู่การทำนาที่ปล่อยก๊าซเรือนกระจกต่ำ และเพิ่มประสิทธิภาพการผลิตพันธุ์ข้าวและเทคโนโลยีเฉพาะที่เหมาะสมกับพื้นที่ ทั้งการปรับพื้นที่ให้เสมอกัน การปลูกแบบเปียกสลับแห้ง การใส่ปุ๋ยตามค่าวิเคราะห์ดิน การจัดการฟางและตอซังเพื่อลดการเผา และอื่นๆ ซึ่งจะประหยัดน้ำและลด

น้ำท่วมในแปลง โดยโครงการจะตั้งกองทุนหมุนเวียนและฝึกอบรมเพื่อสนับสนุนให้เกษตรกรเข้าถึงเทคโนโลยีการผลิตข้าวที่ช่วยลดการปล่อยก๊าซเรือนกระจก ซึ่งได้รับความร่วมมือจากธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.)

ในการปล่อยสินเชื่อสีเขียวให้ผู้ให้บริการเทคโนโลยีทางการเกษตร เพื่อช่วยลดการปล่อยก๊าซเรือนกระจก นอกจากนี้ ยังให้การสนับสนุนหน่วยงานภาครัฐในการกำหนดนโยบายและมาตรการสนับสนุนต่างๆ เพื่อสร้างแรงจูงใจ

ในการผลิตข้าวที่ปล่อยก๊าซเรือนกระจกต่ำ รวมทั้งการพัฒนามาตรฐาน Thai Rice GAP++ เพื่อให้เกิดการเชื่อมโยงตลาดและห่วงโซ่คุณค่า รวมถึงการขยายผลในพื้นที่อื่นต่อไป ทั้งนี้ คาดว่าจะมีผู้ได้รับผลประโยชน์ที่เป็นเกษตรกรและ

ผู้ให้บริการเทคโนโลยี 454,200 คน โครงการมีพื้นที่เป้าหมาย แบ่งเป็นนาปรังประมาณ 2.8 ล้านไร่ และนาปีอีก 2.8

ล้านไร่ โดยคาดว่าจะได้ผลผลิตสูงสุดประมาณ 4 ล้านตันต่อปี

นายบุณยฤทธิ์ กัลยาณมิตร ปลัดกระทรวงพาณิชย์ กล่าวภายหลังเปิดประชุมข้าวนานาชาติ ครั้งที่ 9 ที่จัดระหว่างวันที่ 27-29 พฤษภาคม 2562 ว่า กระทรวงยังคงเป้าหมายส่งออกข้าวปี 2562 ไว้ที่ 10 ล้านตัน ลดลงจาก

ปีที่ผ่านมา ที่ส่งออก 11 ล้านตัน ผลจากเงินบาทแข็งค่าทำให้ราคาข้าวไทยสูงกว่าประเทศคู่แข่ง จีนซึ่งเป็นตลาดส่งออกสำคัญมีสต็อกข้าวมากและยังระบายข้าวข้าวเก่าออกมาต่อเนื่อง แต่มูลค่าส่งออกคาดจะใกล้เคียงกับปีก่อนที่ 1.8 แสนล้านบาท เพราะส่วนแบ่งตลาดข้าวไทยไม่ได้ลดลง และข้าวหลายชนิดมีราคาดีขึ้น ซึ่งที่ผ่านมาเกษตรกรค่อนข้างพอใจราคาข้าว และไม่ว่าใครจะมาเป็นรัฐบาลใหม่ ก็ต่างให้ความสำคัญกับข้าวทั้งสิ้น เพราะเกี่ยวข้องกับเกษตรกร 4 ล้านครัวเรือน ดังนั้นแนวโน้มราคาจึงไม่น่ากังวล “เหตุที่คงเป้า 10 ล้านตัน ทั้งที่ผู้ส่งออกมองไว้ 9.5 ล้านตัน เพราะมองว่าสงครามการค้าไม่ส่งผลกระทบต่อความต้องการบริโภคข้าวมากนัก และภาวะเอลนิโญอาจส่งผลกระทบต่อผลผลิตหลายประเทศลดลง จะทำให้แนวโน้มราคาข้าวสูงขึ้น และส่งผลดีต่อราคาข้าวไทย โดยไม่ว่ารัฐบาลจะมาจากพรรคการเมืองใดก็ยังให้ความสำคัญกับนโยบายการส่งเสริมข้าวไทย”

นายชูเกรียรติ โอภาสวงศ์ นายกกิตติมศักดิ์ สมาคมผู้ส่งออกข้าวไทย กล่าวว่า ปัญหาสงครามการค้าระหว่างสหรัฐและจีน อาจกดดันการส่งออกข้าวไทยช่วงหลังปีนี้ให้ชะลอตัวลง เพราะเมื่อเศรษฐกิจในแต่ละประเทศลดลงก็จะกระทบต่อกำลังซื้อลดลง ตอนนี้เวียดนามขายข้าวขาว 5% ตันละ 365 ดอลลาร์สหรัฐ แต่ไทยขายตันละ 385-390 ดอลลาร์สหรัฐ โดยช่วง 4 เดือนแรกปีนี้ ไทยส่งออกข้าวแล้ว 3.1 ล้านตัน หรือเฉลี่ยเดือนละ 8 แสนตัน และเดือนที่เหลือคาดว่าจะส่งออกปริมาณใกล้เคียงต่อเนื่องถึงสิ้นปี ทำให้ปี 2562 สามารถส่งออกได้ 9.5 ล้านตัน ส่งผลให้ไทยเป็นประเทศผู้ส่งออกข้าวโลกอันดับ 2 รองจากอินเดียที่คาดว่าจะส่งออก 10.5 ล้านตัน ตามด้วยเวียดนามคาดว่าจะส่งออก 6.5 ล้านตัน ที่ผ่านมา ค่าบาทแข็งค่าขึ้น กระทบต่อการส่งออกมาก ค่าบาทที่เหมาะสมตอนนี้คือ 32 บาทต่อดอลลาร์สหรัฐ

ร.ต.ท.เจริญ เหล่าธรรมทัศน์ นายกสมาคมผู้ส่งออกข้าวไทย กล่าวว่า นโยบายส่งเสริมข้าวไทยไม่ว่าจะมาจากพรรคการเมืองใด ควรใช้การตลาดนำการผลิตและไม่กำหนดนโยบายจนกระทบต่อกลไกตลาด และเปิดโอกาสให้ภาคเอกชนเข้าไปมีส่วนร่วมให้ความเห็นในการพัฒนาอุตสาหกรรม สำหรับกระแสว่ารัฐมนตรีกระทรวงพาณิชย์ กระทรวงเกษตรและสหกรณ์ จะมาจากพรรคประชาธิปัตย์นั้น ก็น่าจะช่วยให้การทำงานราบรื่นและสานต่อนโยบายรัฐบาลที่ผ่านมา

นายชามินเดอร์ เบดี้ หัวหน้าฝ่ายธุรกิจข้าว บริษัทฟีนิกซ์ กรุ๊ป (ไทยแลนด์) กล่าวว่า ข้าวไทยยังมีโอกาสในตลาดโลก เพราะข้าวไทยถือว่าเป็นข้าวพรีเมียม ทำให้ตลาดยังมีความต้องการสูง โดยแหล่งผลิตข้าวที่สำคัญ ได้แก่ ไทย เวียดนาม อินเดีย ปากีสถาน และบราซิล และมีตลาดปลายทางที่มีความต้องการบริโภคข้าวที่มาจากถิ่นกำเนิดเหล่านี้กว่า 30 ประเทศทั่วโลก ทำให้ปี 2562 มีความต้องการบริโภคเพิ่มขึ้น ซึ่งสูงขึ้นอย่างต่อเนื่องตั้งแต่ปี 2553 คาดว่าปี 2563 ประเทศผู้ปลูกข้าวรายใหญ่ของโลกนอกเหนือจากไทยแล้ว จะมีอินเดียและบังคลาเทศ แม้จีนลดการปลูกพืชเกษตร เนื่องจากการลดเงินสนับสนุนของรัฐบาลที่พยายามจะอนุรักษ์น้ำสะอาดไว้ แต่การแข่งขันก็จะรุนแรงมากขึ้น ทั้งจากหลายประเทศเพิ่มพื้นที่ปลูกข้าว ประเทศนำเข้าอย่างฟิลิปปินส์สต็อกเพิ่มหลังเปิดเสรีค้าข้าว ทำให้ไทยอาจส่งออกลดลง

ที่มา : www.ryt9.com, หนังสือพิมพ์แนวหน้า, หนังสือพิมพ์มติชน

กราฟราคาที่เกษตรกรขายได้ข้าวเปลือกเจ้าความชื้น 15% และราคาขายส่งตลาด กทม. ข้าวสารเจ้า 5%

1.1 แผนการผลิตและการตลาดข้าวครบวงจร ปีการผลิต 2562/63

มติที่ประชุม คณะกรรมการนโยบายและบริหารจัดการข้าว (นบข.) ครั้งที่ 1/2562 เมื่อวันที่ 14 พฤษภาคม 2562 เห็นชอบแผนการผลิตและการตลาดข้าวครบวงจร ปีการผลิต 2562/63 ดังนี้

ช่วงที่ 1 การกำหนดอุปสงค์ อุปทานข้าว ได้กำหนดอุปสงค์ 32.48 ล้านตันข้าวเปลือก อุปทาน 34.16 ล้านตันข้าวเปลือก

ช่วงที่ 2 ช่วงการผลิตข้าว ได้แก่

1) การกำหนดพื้นที่เป้าหมายส่งเสริมการปลูกข้าว เป้าหมาย รอบที่ 1 จำนวน 58.99 ล้านไร่

โดยกระทรวงเกษตรและสหกรณ์ได้ประกาศพื้นที่เป้าหมายส่งเสริมการปลูกข้าวแล้ว เมื่อวันที่ 30 เมษายน 2562 และ รอบที่ 2 จำนวน 13.81 ล้านไร่

2) การขึ้นทะเบียนเกษตรกรผู้ปลูกข้าว เป้าหมาย รอบที่ 1 จำนวน 4.00 ล้านครัวเรือน และ รอบที่ 2 จำนวน 0.30 ล้านครัวเรือน

3) การจัดการปัจจัยการผลิต ได้แก่ โครงการผลิตและกระจายเมล็ดพันธุ์ดี และควบคุมค่าเช่าที่นา

4) การปรับปรุงพัฒนาโครงสร้างพื้นฐาน ได้แก่ การจัดรูปที่ดินและปรับระดับพื้นที่นา

5) การเพิ่มประสิทธิภาพการผลิตข้าว ได้แก่ (1) โครงการระบบส่งเสริมเกษตรแบบแปลงใหญ่

(นาแปลงใหญ่) (2) โครงการส่งเสริมการผลิตและการตลาดข้าวพันธุ์ กข43 (3) โครงการส่งเสริมระบบเกษตรแบบแม่นยำสูง (4) โครงการส่งเสริมการผลิตข้าวหอมมะลิคุณภาพชั้นเลิศ (5) โครงการส่งเสริมการผลิตข้าวอินทรีย์ (6) โครงการรักษาระดับปริมาณการผลิตและคุณภาพข้าวหอมมะลิ (7) โครงการปรับเปลี่ยนระบบการผลิตข้าวในพื้นที่ลุ่มต่ำ 13 ทุ่ง (8) โครงการปรับเปลี่ยนพื้นที่ไม่เหมาะสมกับการปลูกข้าวไปเป็นพืชอื่น (Zoning by Agri-Map) (9) โครงการส่งเสริมการปลูกพืชหลากหลาย (10) โครงการปลูกพืชปุ๋ยสด และ (11) โครงการประกันภัยพืชผล

ช่วงที่ 3 ช่วงการเก็บเกี่ยวและหลังเก็บเกี่ยว ได้แก่ (1) โครงการเพิ่มประสิทธิภาพการบริหารจัดการ

รถเกี่ยวนวดข้าว และ (2) โครงการยกระดับมาตรฐานโรงสี กลุ่มเกษตรกร และวิสาหกิจชุมชน เพื่อเพิ่มศักยภาพการเชื่อมโยงตลาดข้าวนาแปลงใหญ่

ช่วงที่ 4 ช่วงการตลาดในประเทศ ได้แก่ (1) โครงการเชื่อมโยงตลาดข้าวอินทรีย์และข้าว GAP ครบวงจร (2) โครงการรณรงค์บริโภคข้าวและผลิตภัณฑ์ข้าวของไทยทั้งตลาดในประเทศ และต่างประเทศ พ.ศ. 2563-2565

(3) โครงการประชาสัมพันธ์เพื่อส่งเสริมและสร้างการรับรู้ถึงคุณประโยชน์ของการบริโภคผลผลิตภัณฑ์น้ำนมข้าว

(4) โครงการรณรงค์บริโภคข้าวสาร Q และข้าวพันธุ์ กข43 ปีการผลิต 2561/62 (5) โครงการช่วยเหลือค่าเก็บเกี่ยวและปรับปรุงคุณภาพข้าว (6) โครงการสินเชื่อเพื่อรวบรวมข้าวและสร้างมูลค่าเพิ่มโดยสถาบันเกษตรกร (7) โครงการชดเชยดอกเบี้ยให้ผู้ประกอบการในการเก็บสต็อก และ (8) โครงการสินเชื่อชะลอการขายข้าวเปลือก

ช่วงที่ 5 ช่วงการตลาดต่างประเทศ ได้แก่ (1) การจัดหาและเชื่อมโยงตลาดต่างประเทศ (2) การส่งเสริมภาพลักษณ์และประชาสัมพันธ์ข้าว ผลิตภัณฑ์ และนวัตกรรมข้าว (3) การส่งเสริมพัฒนาการค้าสินค้ามาตรฐานและปกป้องคุ้มครองเครื่องหมายการค้า/ เครื่องหมายรับรองข้าวหอมมะลิไทย และ (4) การประชาสัมพันธ์การบริโภคข้าวและผลิตภัณฑ์ของไทยทั้งตลาดในประเทศและต่างประเทศ

1.2 ราคา

1) ราคาที่เกษตรกรขายได้ทั้งประเทศ

ข้าวเปลือกเจ้านาปีหอมมะลิ สัปดาห์นี้ เฉลี่ยตันละ 15,747 บาท ราคาสูงขึ้นจากตันละ 15,720 บาท

ในสัปดาห์ก่อนร้อยละ 0.17

ข้าวเปลือกเจ้าความชื้น 15% สัปดาห์นี้ เฉลี่ยตันละ 7,793 บาท ราคาลดลงจากตันละ 7,853 บาท

ในสัปดาห์ก่อนร้อยละ 0.76

2) ราคาขายส่งในตลาดกรุงเทพฯ

ข้าวหอมมะลิ 100% ชั้น 1 (ใหม่) สัปดาห์นี้ เฉลี่ยตันละ 34,050 บาท ราคาทรงตัวเท่ากับสัปดาห์ก่อน

ข้าวขาว 5% (ใหม่) สัปดาห์นี้ เฉลี่ยตันละ 11,650 บาท ราคาทรงตัวเท่ากับสัปดาห์ก่อน

3) ราคาส่งออกเอฟโอบี

ข้าวหอมมะลิไทย 100% (ใหม่) สัปดาห์นี้ ไม่มีรายงานราคา

ข้าวขาว 5% สัปดาห์นี้ ไม่มีรายงานราคา

ข้าวขาว 25% สัปดาห์นี้ ไม่มีรายงานราคา

ข้าวนึ่ง 5% สัปดาห์นี้ ไม่มีรายงานราคา

หมายเหตุ : อัตราแลกเปลี่ยน 1 ดอลลาร์สหรัฐฯ เท่ากับ 31.5651

2. สถานการณ์ข้าวของประเทศผู้ผลิตและผู้บริโภคที่สำคัญ

2.1 สถานการณ์ข้าวโลก

1) การผลิต

ผลผลิตข้าวโลก กระทรวงเกษตรสหรัฐฯ ได้คาดการณ์ผลผลิตข้าวโลกปี 2562/63 ณ เดือนพฤษภาคม 2562

ว่าจะมีผลผลิต 498.423 ล้านตันข้าวสาร ลดลงจาก 499.889 ล้านตันข้าวสาร หรือลดลงร้อยละ 0.29 จากปี 2561/62

2) การค้าข้าวโลก

บัญชีสมดุลข้าวโลก กระทรวงเกษตรสหรัฐฯ ได้คาดการณ์บัญชีสมดุลข้าวโลก ปี 2562/63

ณ เดือนพฤษภาคม 2562 มีปริมาณผลผลิต 498.423 ล้านตันข้าวสาร ลดลงจากปี 2561/62 ร้อยละ 0.29

การใช้ในประเทศ 496.126 ล้านตันข้าวสาร เพิ่มขึ้นจาก ปี 2561/62 ร้อยละ 0.83 การส่งออก/นำเข้า 47.956 ล้านตันข้าวสาร เพิ่มขึ้นจากปี 2560/61 ร้อยละ 2.35 และสต็อกปลายปีคงเหลือ 172.219 ล้านตันข้าวสาร เพิ่มขึ้นจาก

ปี 2561/62 ร้อยละ 1.35

โดยประเทศที่คาดว่าจะส่งออกเพิ่มขึ้น ได้แก่ จีน กายานา อินเดีย และสหรัฐอเมริกา ส่วนประเทศที่

คาดว่าจะส่งออกลดลง ได้แก่ อาร์เจนตินา บราซิล ปารากวัย และรัสเซีย

สำหรับประเทศที่คาดว่าจะนำเข้าเพิ่มขึ้น ได้แก่ เบนิน บราซิล เบอร์กินา คาเมรูน กินี อิรัก เคนย่า

โมแซมบิค เนปาล ไนจีเรีย ซาอุดิอาระเบีย เซเนกัล และสหรัฐอาหรับเอมิเรส ส่วนประเทศที่คาดว่าจะนำเข้าลดลง

ได้แก่ เม็กซิโก ฟิลิปปินส์ และแอฟริกาใต้

ประเทศที่มีสต็อกคงเหลือปลายปีเพิ่มขึ้น ได้แก่ จีน ฟิลิปปินส์ ไทย และสหรัฐอเมริกา ส่วนประเทศ

ที่คาดว่าจะมีสต็อกคงเหลือปลายปีลดลง ได้แก่ บังคลาเทศ อินโดนีเซีย และญี่ปุ่น

2.2 สถานการณ์ข้าวของประเทศผู้ผลิตและผู้บริโภคที่สำคัญ

ไทย

นายกฤษฎา บุญราช รัฐมนตรีว่าการกระทรวงเกษตรและสหกรณ์ เปิดเผยว่า กระทรวงเกษตรฯ ร่วมกับองค์กรความร่วมมือต่างประเทศเยอรมนี หรือ GIZ จัดทำโครงการเพิ่มประสิทธิภาพการผลิตและลดภาวะโลกร้อนจากการทำนาเพื่อการพัฒนาที่ยั่งยืน หรือโครงการ Thai Rice NAM A ซึ่งได้รับการสนับสนุนงบประมาณ 14.9 ล้านยูโร (คิดเป็นเงินไทยประมาณ 600 ล้านบาท) จากรัฐบาลเยอรมนี รัฐบาลสหราชอาณาจักร รัฐบาลเดนมาร์ก และสหภาพยุโรป

ผ่านโครงการ NAMA Facility ระยะเวลาดำเนินโครงการ 5 ปี (2561 - 2566) สำหรับดำเนินงานพัฒนาการผลิตข้าว

ของเกษตรกร 100,000 ครัวเรือน ใน 6 จังหวัดภาคกลาง ได้แก่ ชัยนาท สิงห์บุรี อ่างทอง พระนครศรีอยุธยา ปทุมธานี และสุพรรณบุรี ครอบคลุมพื้นที่ประมาณ 2.8 ล้านไร่ โครงการมีวัตถุประสงค์หลัก 3 ประการ คือ 1) เพื่อก่อให้เกิดผลประโยชน์ร่วมแก่เกษตรกร ทั้งการทำนาแบบลดการปล่อยก๊าซเรือนกระจก และการผลิตข้าวที่ได้มาตรฐานการผลิตข้าวที่ยั่งยืน (Thai Rice GAP++) 2) เพื่อพัฒนาและขยายธุรกิจการให้บริการเทคโนโลยีการลดการปล่อยก๊าซ

เรือนกระจกในการทำนา และ 3) เพื่อให้มีมาตรการจูงใจที่สนับสนุนให้ภาคการผลิตข้าวทั้งระบบสามารถลดการปล่อยก๊าซเรือนกระจก

นางสาวดุจเดือน ศศะนาวิน รองปลัดกระทรวงเกษตรและสหกรณ์ กล่าวเพิ่มเติมว่า การดำเนินการโครงการนี้จะมุ่งเน้นให้เกษตรกรรายย่อยปรับเปลี่ยนวิธีการทำนาแบบปัจจุบันไปสู่การทำนาที่ปล่อยก๊าซเรือนกระจกต่ำ และเพิ่มประสิทธิภาพการผลิตพันธุ์ข้าวและเทคโนโลยีเฉพาะที่เหมาะสมกับพื้นที่ ทั้งการปรับพื้นที่ให้เสมอกัน การปลูกแบบเปียกสลับแห้ง การใส่ปุ๋ยตามค่าวิเคราะห์ดิน การจัดการฟางและตอซังเพื่อลดการเผา และอื่นๆ ซึ่งจะประหยัดน้ำและลด

น้ำท่วมในแปลง โดยโครงการจะตั้งกองทุนหมุนเวียนและฝึกอบรมเพื่อสนับสนุนให้เกษตรกรเข้าถึงเทคโนโลยีการผลิตข้าวที่ช่วยลดการปล่อยก๊าซเรือนกระจก ซึ่งได้รับความร่วมมือจากธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.)

ในการปล่อยสินเชื่อสีเขียวให้ผู้ให้บริการเทคโนโลยีทางการเกษตร เพื่อช่วยลดการปล่อยก๊าซเรือนกระจก นอกจากนี้ ยังให้การสนับสนุนหน่วยงานภาครัฐในการกำหนดนโยบายและมาตรการสนับสนุนต่างๆ เพื่อสร้างแรงจูงใจ

ในการผลิตข้าวที่ปล่อยก๊าซเรือนกระจกต่ำ รวมทั้งการพัฒนามาตรฐาน Thai Rice GAP++ เพื่อให้เกิดการเชื่อมโยงตลาดและห่วงโซ่คุณค่า รวมถึงการขยายผลในพื้นที่อื่นต่อไป ทั้งนี้ คาดว่าจะมีผู้ได้รับผลประโยชน์ที่เป็นเกษตรกรและ

ผู้ให้บริการเทคโนโลยี 454,200 คน โครงการมีพื้นที่เป้าหมาย แบ่งเป็นนาปรังประมาณ 2.8 ล้านไร่ และนาปีอีก 2.8

ล้านไร่ โดยคาดว่าจะได้ผลผลิตสูงสุดประมาณ 4 ล้านตันต่อปี

นายบุณยฤทธิ์ กัลยาณมิตร ปลัดกระทรวงพาณิชย์ กล่าวภายหลังเปิดประชุมข้าวนานาชาติ ครั้งที่ 9 ที่จัดระหว่างวันที่ 27-29 พฤษภาคม 2562 ว่า กระทรวงยังคงเป้าหมายส่งออกข้าวปี 2562 ไว้ที่ 10 ล้านตัน ลดลงจาก

ปีที่ผ่านมา ที่ส่งออก 11 ล้านตัน ผลจากเงินบาทแข็งค่าทำให้ราคาข้าวไทยสูงกว่าประเทศคู่แข่ง จีนซึ่งเป็นตลาดส่งออกสำคัญมีสต็อกข้าวมากและยังระบายข้าวข้าวเก่าออกมาต่อเนื่อง แต่มูลค่าส่งออกคาดจะใกล้เคียงกับปีก่อนที่ 1.8 แสนล้านบาท เพราะส่วนแบ่งตลาดข้าวไทยไม่ได้ลดลง และข้าวหลายชนิดมีราคาดีขึ้น ซึ่งที่ผ่านมาเกษตรกรค่อนข้างพอใจราคาข้าว และไม่ว่าใครจะมาเป็นรัฐบาลใหม่ ก็ต่างให้ความสำคัญกับข้าวทั้งสิ้น เพราะเกี่ยวข้องกับเกษตรกร 4 ล้านครัวเรือน ดังนั้นแนวโน้มราคาจึงไม่น่ากังวล “เหตุที่คงเป้า 10 ล้านตัน ทั้งที่ผู้ส่งออกมองไว้ 9.5 ล้านตัน เพราะมองว่าสงครามการค้าไม่ส่งผลกระทบต่อความต้องการบริโภคข้าวมากนัก และภาวะเอลนิโญอาจส่งผลกระทบต่อผลผลิตหลายประเทศลดลง จะทำให้แนวโน้มราคาข้าวสูงขึ้น และส่งผลดีต่อราคาข้าวไทย โดยไม่ว่ารัฐบาลจะมาจากพรรคการเมืองใดก็ยังให้ความสำคัญกับนโยบายการส่งเสริมข้าวไทย”

นายชูเกรียรติ โอภาสวงศ์ นายกกิตติมศักดิ์ สมาคมผู้ส่งออกข้าวไทย กล่าวว่า ปัญหาสงครามการค้าระหว่างสหรัฐและจีน อาจกดดันการส่งออกข้าวไทยช่วงหลังปีนี้ให้ชะลอตัวลง เพราะเมื่อเศรษฐกิจในแต่ละประเทศลดลงก็จะกระทบต่อกำลังซื้อลดลง ตอนนี้เวียดนามขายข้าวขาว 5% ตันละ 365 ดอลลาร์สหรัฐ แต่ไทยขายตันละ 385-390 ดอลลาร์สหรัฐ โดยช่วง 4 เดือนแรกปีนี้ ไทยส่งออกข้าวแล้ว 3.1 ล้านตัน หรือเฉลี่ยเดือนละ 8 แสนตัน และเดือนที่เหลือคาดว่าจะส่งออกปริมาณใกล้เคียงต่อเนื่องถึงสิ้นปี ทำให้ปี 2562 สามารถส่งออกได้ 9.5 ล้านตัน ส่งผลให้ไทยเป็นประเทศผู้ส่งออกข้าวโลกอันดับ 2 รองจากอินเดียที่คาดว่าจะส่งออก 10.5 ล้านตัน ตามด้วยเวียดนามคาดว่าจะส่งออก 6.5 ล้านตัน ที่ผ่านมา ค่าบาทแข็งค่าขึ้น กระทบต่อการส่งออกมาก ค่าบาทที่เหมาะสมตอนนี้คือ 32 บาทต่อดอลลาร์สหรัฐ

ร.ต.ท.เจริญ เหล่าธรรมทัศน์ นายกสมาคมผู้ส่งออกข้าวไทย กล่าวว่า นโยบายส่งเสริมข้าวไทยไม่ว่าจะมาจากพรรคการเมืองใด ควรใช้การตลาดนำการผลิตและไม่กำหนดนโยบายจนกระทบต่อกลไกตลาด และเปิดโอกาสให้ภาคเอกชนเข้าไปมีส่วนร่วมให้ความเห็นในการพัฒนาอุตสาหกรรม สำหรับกระแสว่ารัฐมนตรีกระทรวงพาณิชย์ กระทรวงเกษตรและสหกรณ์ จะมาจากพรรคประชาธิปัตย์นั้น ก็น่าจะช่วยให้การทำงานราบรื่นและสานต่อนโยบายรัฐบาลที่ผ่านมา

นายชามินเดอร์ เบดี้ หัวหน้าฝ่ายธุรกิจข้าว บริษัทฟีนิกซ์ กรุ๊ป (ไทยแลนด์) กล่าวว่า ข้าวไทยยังมีโอกาสในตลาดโลก เพราะข้าวไทยถือว่าเป็นข้าวพรีเมียม ทำให้ตลาดยังมีความต้องการสูง โดยแหล่งผลิตข้าวที่สำคัญ ได้แก่ ไทย เวียดนาม อินเดีย ปากีสถาน และบราซิล และมีตลาดปลายทางที่มีความต้องการบริโภคข้าวที่มาจากถิ่นกำเนิดเหล่านี้กว่า 30 ประเทศทั่วโลก ทำให้ปี 2562 มีความต้องการบริโภคเพิ่มขึ้น ซึ่งสูงขึ้นอย่างต่อเนื่องตั้งแต่ปี 2553 คาดว่าปี 2563 ประเทศผู้ปลูกข้าวรายใหญ่ของโลกนอกเหนือจากไทยแล้ว จะมีอินเดียและบังคลาเทศ แม้จีนลดการปลูกพืชเกษตร เนื่องจากการลดเงินสนับสนุนของรัฐบาลที่พยายามจะอนุรักษ์น้ำสะอาดไว้ แต่การแข่งขันก็จะรุนแรงมากขึ้น ทั้งจากหลายประเทศเพิ่มพื้นที่ปลูกข้าว ประเทศนำเข้าอย่างฟิลิปปินส์สต็อกเพิ่มหลังเปิดเสรีค้าข้าว ทำให้ไทยอาจส่งออกลดลง

ที่มา : www.ryt9.com, หนังสือพิมพ์แนวหน้า, หนังสือพิมพ์มติชน

กราฟราคาที่เกษตรกรขายได้ข้าวเปลือกเจ้าความชื้น 15% และราคาขายส่งตลาด กทม. ข้าวสารเจ้า 5%

ข้าวโพดเลี้ยงสัตว์

1. สรุปภาวะการผลิต การตลาด และราคาในประเทศ

ราคาข้าวโพดภายในประเทศในช่วงสัปดาห์นี้ มีดังนี้

ราคาข้าวโพดที่เกษตรกรขายได้ความชื้นไม่เกิน 14.5 % สัปดาห์นี้เฉลี่ยกิโลกรัมละ 7.65 บาท เพิ่มขึ้นจากกิโลกรัมละ 7.29 บาท ของสัปดาห์ก่อนร้อยละ 4.94 และราคาข้าวโพดที่เกษตรกรขายได้ความชื้นเกิน 14.5 % สัปดาห์นี้เฉลี่ยกิโลกรัมละ 5.78 บาท เพิ่มขึ้นจากกิโลกรัมละ 5.70 บาท ของสัปดาห์ก่อนร้อยละ 1.40

ราคาข้าวโพดขายส่งในตลาดกรุงเทพฯ ที่โรงงานอาหารสัตว์รับซื้อสัปดาห์นี้เฉลี่ยกิโลกรัมละ 8.94 บาท เพิ่มขึ้นจากกิโลกรัมละ 8.93 บาท ของสัปดาห์ก่อนร้อยละ 0.11 และราคาขายส่งไซโลรับซื้อสัปดาห์นี้เฉลี่ยกิโลกรัมละ 8.30 บาท เพิ่มขึ้นจากกิโลกรัมละ 8.26 บาท ของสัปดาห์ก่อนร้อยละ 0.48

ราคาส่งออก เอฟ.โอ.บี. สัปดาห์นี้เฉลี่ยตันละ 294.40 ดอลลาร์สหรัฐ (9,293 บาท/ตัน) เพิ่มขึ้นจากตันละ 293.75 ดอลลาร์สหรัฐ (9,287 บาท/ตัน) ของสัปดาห์ก่อนร้อยละ 0.22 และเพิ่มขึ้นในรูปของเงินบาทตันละ 6 บาท

ราคาซื้อขายล่วงหน้าในตลาดชิคาโกเดือนกรกฎาคม 2562 ข้าวโพดเมล็ดเหลืองอเมริกันชั้น 2 สัปดาห์นี้เฉลี่ยบุชเชลละ 419.80 เซนต์ (5,288 บาท/ตัน) เพิ่มขึ้นจากบุชเชลละ 390.08 เซนต์ (4,921 บาท/ตัน) ของสัปดาห์ก่อนร้อยละ 7.62 และเพิ่มขึ้นในรูปของเงินบาทตันละ 367 บาท

มันสำปะหลัง

สรุปภาวะการผลิต การตลาด และราคาภายในประเทศ

การผลิต

ผลผลิตมันสำปะหลัง ปี 2562 (เริ่มออกสู่ตลาดตั้งแต่เดือนตุลาคม 2561 – กันยายน 2562) คาดว่ามีพื้นที่เก็บเกี่ยว 8.72 ล้านไร่ ผลผลิต 31.55 ล้านตัน ผลผลลิตต่อไร่ 3.62 ตัน เมื่อเทียบกับปี 2561 ที่มีพื้นที่เก็บเกี่ยว 8.33 ล้านไร่ ผลผลิต 29.37 ล้านตัน และผลผลิตต่อไร่ 3.53 ตัน พบว่า พื้นที่เก็บเกี่ยว ผลผลิต และผลผลิตต่อไร่ สูงขึ้นร้อยละ 4.68 ร้อยละ 7.42 และร้อยละ 2.55 ตามลำดับ โดยเดือนพฤษภาคม 2562 คาดว่าจะมีผลผลิตออกสู่ตลาด 0.94 ล้านตัน (ร้อยละ 2.97 ของผลผลิตทั้งหมด) ทั้งนี้ผลผลิตมันสำปะหลังปี 2562 จะออกสู่ตลาดมากในช่วงเดือนมกราคม – มีนาคม 2562 ปริมาณ 21.14 ล้านตัน (ร้อยละ 67 ของผลผลิตทั้งหมด)

การตลาด

ผลผลิตออกสู่ตลาดน้อย เนื่องจากเป็นช่วงปลายฤดูการเก็บเกี่ยว ทั้งนี้ฝนตกอย่างต่อเนื่อง ทำให้เชื้อแป้งในหัวมันสำปะหลังค่อนข้างต่ำ ประกอบกับราคาส่งออกผลิตภัณฑ์มันสำปะหลัง

(มันเส้น และแป้งมันสำปะหลัง) ปรับตัวลดลง ส่งผลให้ราคามันสำปะหลังสดที่เกษตรกรขายได้ปรับตัวลดลงเช่นกัน

ราคาที่เกษตรกรขายได้ทั้งประเทศประจำสัปดาห์ สรุปได้ดังนี้

ราคาหัวมันสำปะหลังสด สัปดาห์นี้เฉลี่ยกิโลกรัมละ 1.76 บาท ราคาลดลงจากกิโลกรัมละ 1.83 บาท ในสัปดาห์ก่อนคิดเป็นร้อยละ 3.83

ราคามันเส้น สัปดาห์นี้เฉลี่ยกิโลกรัมละ 4.95 บาท ราคาลดลงจากกิโลกรัมละ 4.98 บาท ในสัปดาห์ก่อนคิดเป็นร้อยละ 0.60

ราคาขายส่งในประเทศ

ราคาขายส่งมันเส้น (ส่งมอบ ณ คลังสินค้าเขต จ.ชลบุรี และ จ.อยุธยา) สัปดาห์นี้เฉลี่ยกิโลกรัมละ 6.36 บาท ราคาสูงขึ้นจากกิโลกรัมละ 6.22 บาท ในสัปดาห์ก่อนคิดเป็นร้อยละ 2.25

ราคาขายส่งแป้งมันสำปะหลังชั้นพิเศษ (ส่งมอบ ณ คลังสินค้าเขต กรุงเทพและปริมณฑล) สัปดาห์นี้เฉลี่ยกิโลกรัมละ 13.25 ราคาลดลงจากกิโลกรัมละ 13.35 บาท ในสัปดาห์ก่อนคิดเป็นร้อยละ 0.75

ราคาส่งออก เอฟ.โอ.บี

ราคาส่งออกมันเส้น สัปดาห์นี้เฉลี่ยตันละ 218 ดอลลาร์สหรัฐฯ (6,881 บาทต่อตัน) ราคาทรงตัวเท่ากับสัปดาห์ก่อน (6,892 บาทต่อตัน)

ราคาส่งออกแป้งมันสำปะหลัง สัปดาห์นี้เฉลี่ยตันละ 453 ดอลลาร์สหรัฐฯ (14,299 บาทต่อตัน)

ราคาทรงตัวเท่ากับสัปดาห์ก่อน (14,321 บาทต่อตัน)

การผลิต

ผลผลิตมันสำปะหลัง ปี 2562 (เริ่มออกสู่ตลาดตั้งแต่เดือนตุลาคม 2561 – กันยายน 2562) คาดว่ามีพื้นที่เก็บเกี่ยว 8.72 ล้านไร่ ผลผลิต 31.55 ล้านตัน ผลผลลิตต่อไร่ 3.62 ตัน เมื่อเทียบกับปี 2561 ที่มีพื้นที่เก็บเกี่ยว 8.33 ล้านไร่ ผลผลิต 29.37 ล้านตัน และผลผลิตต่อไร่ 3.53 ตัน พบว่า พื้นที่เก็บเกี่ยว ผลผลิต และผลผลิตต่อไร่ สูงขึ้นร้อยละ 4.68 ร้อยละ 7.42 และร้อยละ 2.55 ตามลำดับ โดยเดือนพฤษภาคม 2562 คาดว่าจะมีผลผลิตออกสู่ตลาด 0.94 ล้านตัน (ร้อยละ 2.97 ของผลผลิตทั้งหมด) ทั้งนี้ผลผลิตมันสำปะหลังปี 2562 จะออกสู่ตลาดมากในช่วงเดือนมกราคม – มีนาคม 2562 ปริมาณ 21.14 ล้านตัน (ร้อยละ 67 ของผลผลิตทั้งหมด)

การตลาด

ผลผลิตออกสู่ตลาดน้อย เนื่องจากเป็นช่วงปลายฤดูการเก็บเกี่ยว ทั้งนี้ฝนตกอย่างต่อเนื่อง ทำให้เชื้อแป้งในหัวมันสำปะหลังค่อนข้างต่ำ ประกอบกับราคาส่งออกผลิตภัณฑ์มันสำปะหลัง

(มันเส้น และแป้งมันสำปะหลัง) ปรับตัวลดลง ส่งผลให้ราคามันสำปะหลังสดที่เกษตรกรขายได้ปรับตัวลดลงเช่นกัน

ราคาที่เกษตรกรขายได้ทั้งประเทศประจำสัปดาห์ สรุปได้ดังนี้

ราคาหัวมันสำปะหลังสด สัปดาห์นี้เฉลี่ยกิโลกรัมละ 1.76 บาท ราคาลดลงจากกิโลกรัมละ 1.83 บาท ในสัปดาห์ก่อนคิดเป็นร้อยละ 3.83

ราคามันเส้น สัปดาห์นี้เฉลี่ยกิโลกรัมละ 4.95 บาท ราคาลดลงจากกิโลกรัมละ 4.98 บาท ในสัปดาห์ก่อนคิดเป็นร้อยละ 0.60

ราคาขายส่งในประเทศ

ราคาขายส่งมันเส้น (ส่งมอบ ณ คลังสินค้าเขต จ.ชลบุรี และ จ.อยุธยา) สัปดาห์นี้เฉลี่ยกิโลกรัมละ 6.36 บาท ราคาสูงขึ้นจากกิโลกรัมละ 6.22 บาท ในสัปดาห์ก่อนคิดเป็นร้อยละ 2.25

ราคาขายส่งแป้งมันสำปะหลังชั้นพิเศษ (ส่งมอบ ณ คลังสินค้าเขต กรุงเทพและปริมณฑล) สัปดาห์นี้เฉลี่ยกิโลกรัมละ 13.25 ราคาลดลงจากกิโลกรัมละ 13.35 บาท ในสัปดาห์ก่อนคิดเป็นร้อยละ 0.75

ราคาส่งออก เอฟ.โอ.บี

ราคาส่งออกมันเส้น สัปดาห์นี้เฉลี่ยตันละ 218 ดอลลาร์สหรัฐฯ (6,881 บาทต่อตัน) ราคาทรงตัวเท่ากับสัปดาห์ก่อน (6,892 บาทต่อตัน)

ราคาส่งออกแป้งมันสำปะหลัง สัปดาห์นี้เฉลี่ยตันละ 453 ดอลลาร์สหรัฐฯ (14,299 บาทต่อตัน)

ราคาทรงตัวเท่ากับสัปดาห์ก่อน (14,321 บาทต่อตัน)

ปาล์มน้ำมัน

1. สรุปภาวะการผลิต การตลาด และราคาภายในประเทศ

สำนักงานเศรษฐกิจการเกษตร คาดว่าปี 2562 ผลผลิตปาล์มน้ำมันเดือนพฤษภาคมจะมีประมาณ 1.542 ล้านตัน

คิดเป็นน้ำมันปาล์มดิบ 0.278 ล้านตัน ลดลงจากผลผลิตปาล์มทะลาย 1.716 ล้านตัน คิดเป็นน้ำมันปาล์มดิบ 0.309 ล้านตัน ของเดือนเมษายน คิดเป็นร้อยละ 10.14 และร้อยละ 10.03 ตามลำดับ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาผลปาล์มทะลาย สัปดาห์นี้เฉลี่ย กก.ละ 2.04 บาท สูงขึ้นจาก กก.ละ 1.86 บาท ในสัปดาห์ที่ผ่านมา ร้อยละ 9.68

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาน้ำมันปาล์มดิบ สัปดาห์นี้เฉลี่ย กก.ละ 17.00 บาท สูงขึ้นจาก กก.ละ 16.78 บาท ในสัปดาห์ที่ผ่านมา ร้อยละ 1.31

2. ภาวะการผลิต การตลาด และราคาในตลาดต่างประเทศ

สต็อกน้ำมันปาล์มดิบของมาเลเซียลดต่ำลงในรอบ 10 เดือน

ผลการสำรวจของมาเลเซียคาดว่า เดือนพฤษภาคม 2562 สต็อกน้ำมันปาล์มดิบของมาเลเซียจะอยู่ที่ประมาณ 2.46 ล้านตัน ปรับตัวลดลงร้อยละ 10 เมื่อเทียบกับช่วงเดียวกันของเดือนที่ผ่านมา เนื่องจากมาเลเซียได้ส่งออกน้ำมันปาล์มเพิ่มขึ้นปริมาณอยู่ที่ 1.77 ล้านตัน ในขณะที่ราคาน้ำมันปาล์มดิบของมาเลเซียมีแนวโน้มลดลงไปในทิศทางเดียวกับราคาน้ำมันดิบในตลาดโลก รวมทั้งปริมาณผลผลิตปาล์มน้ำมันของอินโดนีเซียเพิ่มขึ้น อย่างไรก็ตาม คาดว่าในช่วงครึ่งปีหลังราคาน้ำมันปาล์มดิบของมาเลเซียจะอยู่ที่ระดับ 2,000 -2,250 ริงกิตต่อตัน

ราคาในตลาดต่างประเทศ

ตลาดมาเลเซีย ราคาซื้อขายล่วงหน้าน้ำมันปาล์มดิบสัปดาห์นี้เฉลี่ยตันละ 2,004.24 ดอลลาร์มาเลเซีย (15.44 บาท/กก.) ลดลงจากตันละ 2,029.77 ดอลลาร์มาเลเซีย (15.69 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 1.26

ตลาดรอตเตอร์ดัม ราคาซื้อขายล่วงหน้าน้ำมันปาล์มดิบสัปดาห์นี้เฉลี่ยตันละ 505.50 ดอลลาร์สหรัฐฯ (16.17 บาท/กก.) ลดลงจากตันละ 523.13 ดอลลาร์สหรัฐฯ (16.76 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 3.37

หมายเหตุ : ราคาในตลาดต่างประเทศเฉลี่ย 5 วัน

อ้อยและน้ำตาล

1. สรุปภาวะการผลิต การตลาดและราคาในประเทศ

รายงานการผลิตน้ำตาลทรายของโรงงานน้ำตาลทั่วประเทศ

ศูนย์บริหารการผลิต สำนักงานคณะกรรมการอ้อยและน้ำตาลทราย ได้รายงานการผลิตน้ำตาลทรายของโรงงานน้ำตาลทั่วประเทศประจำปีการผลิต 2561/2562 (ฉบับปิดหีบ) ว่ามีอ้อยเก็บเกี่ยวเข้าโรงงานน้ำตาลแล้วจำนวน 130,970,004 ตัน ผลิตเป็นน้ำตาลได้ 14,580,671 ตัน แยกเป็นน้ำตาลทรายดิบ 11,299,049 ตัน และน้ำตาลทรายขาว 3,281,622 ตัน ค่าความหวานของอ้อยเฉลี่ย 12.64 ซี.ซี.เอส. ผลผลิตน้ำตาลทรายเฉลี่ยต่อตันอ้อย 111.33 กก.ต่อตันอ้อย

2. สรุปภาวการณ์ผลิตการตลาดและราคาในต่างประเทศ

.png)

ถั่วเหลือง

1. ภาวะการผลิต การตลาด และราคาภายในประเทศ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาถั่วเหลืองชนิดคละ สัปดาห์นี้ไม่มีรายงานราคา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งถั่วเหลืองสกัดน้ำมัน สัปดาห์นี้เฉลี่ยกิโลกรัมละ 18.50 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2. ภาวะการผลิต การตลาด และราคาในตลาดต่างประเทศ

ราคาในตลาดต่างประเทศ(ตลาดชิคาโก)

ราคาซื้อขายล่วงหน้าเมล็ดถั่วเหลือง สัปดาห์นี้เฉลี่ยบุชเชลละ 861.65 เซนต์ (10.13 บาท/กก.) สูงขึ้นจากบุชเชลละ 825.00 เซนต์ (9.71 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 4.44

ราคาซื้อขายล่วงหน้ากากถั่วเหลือง สัปดาห์นี้เฉลี่ยตันละ 314.93 ดอลลาร์สหรัฐฯ (10.07 บาท/กก.) สูงขึ้นจากตันละ 296.48 ดอลลาร์สหรัฐฯ (9.50 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 6.22

ราคาซื้อขายล่วงหน้าน้ำมันถั่วเหลืองสัปดาห์นี้เฉลี่ยปอนด์ละ 27.45 เซนต์ (19.35 บาท/กก.) สูงขึ้นจากปอนด์ละ 27.19 เซนต์ (19.20 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 1.14

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาถั่วเหลืองชนิดคละ สัปดาห์นี้ไม่มีรายงานราคา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งถั่วเหลืองสกัดน้ำมัน สัปดาห์นี้เฉลี่ยกิโลกรัมละ 18.50 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2. ภาวะการผลิต การตลาด และราคาในตลาดต่างประเทศ

ราคาในตลาดต่างประเทศ(ตลาดชิคาโก)

ราคาซื้อขายล่วงหน้าเมล็ดถั่วเหลือง สัปดาห์นี้เฉลี่ยบุชเชลละ 861.65 เซนต์ (10.13 บาท/กก.) สูงขึ้นจากบุชเชลละ 825.00 เซนต์ (9.71 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 4.44

ราคาซื้อขายล่วงหน้ากากถั่วเหลือง สัปดาห์นี้เฉลี่ยตันละ 314.93 ดอลลาร์สหรัฐฯ (10.07 บาท/กก.) สูงขึ้นจากตันละ 296.48 ดอลลาร์สหรัฐฯ (9.50 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 6.22

ราคาซื้อขายล่วงหน้าน้ำมันถั่วเหลืองสัปดาห์นี้เฉลี่ยปอนด์ละ 27.45 เซนต์ (19.35 บาท/กก.) สูงขึ้นจากปอนด์ละ 27.19 เซนต์ (19.20 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 1.14

ยางพารา

ราคายางแผ่นดิบคุณภาพ 3 ตลาดกลางหาดใหญ่ สัปดาห์นี้ 51.88 บาท/กิโลกรัม

1. ราคายางพาราภายในประเทศ

1.1 ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

1) ยางแผ่นดิบคุณภาพที่ 1 ราคาเฉลี่ยกิโลกรัมละ 48.87 บาท เพิ่มขึ้นจาก 47.52 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 1.35 บาท หรือเพิ่มขึ้นร้อยละ 2.84

2) ยางแผ่นดิบคุณภาพที่ 2 ราคาเฉลี่ยกิโลกรัมละ 48.37 บาท เพิ่มขึ้นจาก 47.02 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 1.35 บาท หรือเพิ่มขึ้นร้อยละ 2.87

3) ยางแผ่นดิบคุณภาพที่ 3 ราคาเฉลี่ยกิโลกรัมละ 47.87 บาท เพิ่มขึ้นจาก 46.52 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 1.35 บาท หรือเพิ่มขึ้นร้อยละ 2.90

4) ยางก้อนคละ ราคาเฉลี่ยกิโลกรัมละ 23.16 บาท เพิ่มขึ้นจาก 22.68 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 0.48 บาท หรือเพิ่มขึ้นร้อยละ 2.12

5) เศษยางคละ ราคาเฉลี่ยกิโลกรัมละ 20.10 บาท ลดลงจาก 20.35 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 0.25 บาท หรือลดลงร้อยละ 1.23

6) น้ำยางสดคละ ราคาเฉลี่ยกิโลกรัมละ 46.51 บาท เพิ่มขึ้นจาก 45.95 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 0.56 บาท หรือเพิ่มขึ้นร้อยละ 1.22

1.2 ราคาส่งออก เอฟ.โอ.บี. ซื้อขายล่วงหน้าส่งมอบเดือนมิถุนายน

ณ ท่าเรือกรุงเทพ

1) ยางแผ่นรมควันชั้น 1 ราคาเฉลี่ยกิโลกรัมละ 60.11 บาท เพิ่มขึ้นจาก 58.58 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 1.53 บาท หรือเพิ่มขึ้นร้อยละ 2.62

2) ยางแผ่นรมควันชั้น 3 ราคาเฉลี่ยกิโลกรัมละ 58.96 บาท เพิ่มขึ้นจาก 57.43 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 1.53 บาท หรือเพิ่มขึ้นร้อยละ 2.67

3) ยางแท่ง (STR20) ราคาเฉลี่ยกิโลกรัมละ 51.01 บาท เพิ่มขึ้นจาก 50.49 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 0.52 บาท หรือเพิ่มขึ้นร้อยละ 1.03

4) น้ำยางข้น ราคาเฉลี่ยกิโลกรัมละ 40.14 บาท

ณ ท่าเรือสงขลา

1) ยางแผ่นรมควันชั้น 1 ราคาเฉลี่ยกิโลกรัมละ 59.86 บาท เพิ่มขึ้นจาก 58.33 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 1.53 บาท หรือเพิ่มขึ้นร้อยละ 2.63

2) ยางแผ่นรมควันชั้น 3 ราคาเฉลี่ยกิโลกรัมละ 58.71 บาท เพิ่มขึ้นจาก 57.18 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 1.53 บาท หรือเพิ่มขึ้นร้อยละ 2.68

3) ยางแท่ง (STR20) ราคาเฉลี่ยกิโลกรัมละ 50.76 บาท เพิ่มขึ้นจาก 50.24 บาท ของสัปดาห์ที่ผ่านมา กิโลกรัมละ 0.52 บาท หรือเพิ่มขึ้นร้อยละ 1.04

4) น้ำยางข้น ราคาเฉลี่ยกิโลกรัมละ 39.89 บาท เท่ากับราคาของสัปดาห์ที่ผ่านมา

2. ราคายางแผ่นรมควันชั้น 3 ในตลาดล่วงหน้าต่างประเทศ

2.1 ราคาซื้อขายล่วงหน้าตลาดสิงคโปร์ เฉลี่ยกิโลกรัมละ 187.24 เซนต์สหรัฐฯ (59.10 บาท) เพิ่มขึ้นจาก 179.58 เซนต์สหรัฐฯ (56.77 บาท) ของสัปดาห์ที่ผ่านมากิโลกรัมละ 7.66 เซนต์สหรัฐฯ หรือเพิ่มขึ้นร้อยละ 4.27

2.2 ราคาซื้อขายล่วงหน้าตลาดโตเกียว เฉลี่ยกิโลกรัมละ 215.08 เยน (61.48 บาท) เพิ่มขึ้นจาก 205.68 เยน (58.50 บาท) ของสัปดาห์ที่ผ่านมากิโลกรัมละ 9.40 เยน หรือเพิ่มขึ้นร้อยละ 4.57

สับปะรด

.png)

ถั่วเขียว

สรุปภาวะการผลิต การตลาด และราคาภายในประเทศ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ถั่วเขียวผิวมันเมล็ดใหญ่คละสัปดาห์นี้เฉลี่ยกิโลกรัมละ 19.31 บาท สูงขึ้นจากราคากิโลกรัมละ 18.27 บาท

ของสัปดาห์ก่อนร้อยละ 5.69

ถั่วเขียวผิวมันเมล็ดเล็กคละ และถั่วเขียวผิวดำคละ สัปดาห์นี้ไม่มีรายงานราคา

ราคาขายส่งในตลาดกรุงเทพฯ

ถั่วเขียวผิวมันเกรดเอ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 28.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวมันเกรดบี สัปดาห์นี้เฉลี่ยกิโลกรัมละ 26.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวดำ ชั้น 1 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 27.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวดำ ชั้น 2 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 17.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วนิ้วนางแดง สัปดาห์นี้เฉลี่ยกิโลกรัมละ 28.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ราคาส่งออก เอฟ.โอ.บี

ถั่วเขียวผิวมันเกรดเอ สัปดาห์นี้เฉลี่ยตันละ 917.60 ดอลลาร์สหรัฐ (28.96 บาท/กิโลกรัม) สูงขึ้นจากตันละ 916.50 ดอลลาร์สหรัฐ (28.97 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 0.12 แต่ลดลงในรูปเงินบาทกิโลกรัมละ 0.01 บาท

ถั่วเขียวผิวมันเกรดบี สัปดาห์นี้เฉลี่ยตันละ 853.60 ดอลลาร์สหรัฐ (26.94 บาท/กิโลกรัม) สูงขึ้นจากตันละ 853.00 ดอลลาร์สหรัฐ (26.97 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 0.07 แต่ลดลงในรูปเงินบาทกิโลกรัมละ 0.03 บาท

ถั่วเขียวผิวดำ ชั้น 1 สัปดาห์นี้เฉลี่ยตันละ 885.60 ดอลลาร์สหรัฐ (27.95 บาท/กิโลกรัม) สูงขึ้นจากตันละ 885.00 ดอลลาร์สหรัฐ (27.98 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 0.07 แต่ลดลงในรูปเงินบาทกิโลกรัมละ 0.03 บาท

ถั่วเขียวผิวดำ ชั้น 2 สัปดาห์นี้เฉลี่ยตันละ 567.20 ดอลลาร์สหรัฐ (17.90 บาท/กิโลกรัม) สูงขึ้นจากตันละ 566.75 ดอลลาร์สหรัฐ (17.92 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 0.08 แต่ลดลงในรูปเงินบาทกิโลกรัมละ 0.02 บาท

ถั่วนิ้วนางแดง สัปดาห์นี้เฉลี่ยตันละ 911.20 ดอลลาร์สหรัฐ (28.76 บาท/กิโลกรัม) สูงขึ้นจากตันละ 910.25 ดอลลาร์สหรัฐ (28.78 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 0.10 แต่ลดลงในรูปเงินบาทกิโลกรัมละ 0.02 บาท

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ถั่วเขียวผิวมันเมล็ดใหญ่คละสัปดาห์นี้เฉลี่ยกิโลกรัมละ 19.31 บาท สูงขึ้นจากราคากิโลกรัมละ 18.27 บาท

ของสัปดาห์ก่อนร้อยละ 5.69

ถั่วเขียวผิวมันเมล็ดเล็กคละ และถั่วเขียวผิวดำคละ สัปดาห์นี้ไม่มีรายงานราคา

ราคาขายส่งในตลาดกรุงเทพฯ

ถั่วเขียวผิวมันเกรดเอ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 28.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวมันเกรดบี สัปดาห์นี้เฉลี่ยกิโลกรัมละ 26.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวดำ ชั้น 1 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 27.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวดำ ชั้น 2 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 17.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วนิ้วนางแดง สัปดาห์นี้เฉลี่ยกิโลกรัมละ 28.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ราคาส่งออก เอฟ.โอ.บี

ถั่วเขียวผิวมันเกรดเอ สัปดาห์นี้เฉลี่ยตันละ 917.60 ดอลลาร์สหรัฐ (28.96 บาท/กิโลกรัม) สูงขึ้นจากตันละ 916.50 ดอลลาร์สหรัฐ (28.97 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 0.12 แต่ลดลงในรูปเงินบาทกิโลกรัมละ 0.01 บาท

ถั่วเขียวผิวมันเกรดบี สัปดาห์นี้เฉลี่ยตันละ 853.60 ดอลลาร์สหรัฐ (26.94 บาท/กิโลกรัม) สูงขึ้นจากตันละ 853.00 ดอลลาร์สหรัฐ (26.97 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 0.07 แต่ลดลงในรูปเงินบาทกิโลกรัมละ 0.03 บาท

ถั่วเขียวผิวดำ ชั้น 1 สัปดาห์นี้เฉลี่ยตันละ 885.60 ดอลลาร์สหรัฐ (27.95 บาท/กิโลกรัม) สูงขึ้นจากตันละ 885.00 ดอลลาร์สหรัฐ (27.98 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 0.07 แต่ลดลงในรูปเงินบาทกิโลกรัมละ 0.03 บาท

ถั่วเขียวผิวดำ ชั้น 2 สัปดาห์นี้เฉลี่ยตันละ 567.20 ดอลลาร์สหรัฐ (17.90 บาท/กิโลกรัม) สูงขึ้นจากตันละ 566.75 ดอลลาร์สหรัฐ (17.92 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 0.08 แต่ลดลงในรูปเงินบาทกิโลกรัมละ 0.02 บาท

ถั่วนิ้วนางแดง สัปดาห์นี้เฉลี่ยตันละ 911.20 ดอลลาร์สหรัฐ (28.76 บาท/กิโลกรัม) สูงขึ้นจากตันละ 910.25 ดอลลาร์สหรัฐ (28.78 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 0.10 แต่ลดลงในรูปเงินบาทกิโลกรัมละ 0.02 บาท

ถั่วลิสง

สรุปภาวะการผลิต การตลาด และราคาภายในประเทศ

ความเคลื่อนไหวของราคาประจำสัปดาห์ มีดังนี้

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาถั่วลิสงทั้งเปลือกแห้ง สัปดาห์นี้เฉลี่ยกิโลกรัมละ 47.22 บาท สูงขึ้นจากกิโลกรัมละ 46.58 บาท

ของสัปดาห์ก่อนร้อย 1.37

ราคาถั่วลิสงทั้งเปลือกสด สัปดาห์นี้เฉลี่ยกิโลกรัมละ 29.10 บาท สูงขึ้นจากกิโลกรัมละ 27.16 บาท

ของสัปดาห์ก่อนร้อย 7.14

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาถั่วลิสงกะเทาะเปลือกชนิดคัดพิเศษ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 50.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ราคาถั่วลิสงกะเทาะเปลือกชนิดคัดธรรมดา สัปดาห์นี้เฉลี่ยกิโลกรัมละ 46.50 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ความเคลื่อนไหวของราคาประจำสัปดาห์ มีดังนี้

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาถั่วลิสงทั้งเปลือกแห้ง สัปดาห์นี้เฉลี่ยกิโลกรัมละ 47.22 บาท สูงขึ้นจากกิโลกรัมละ 46.58 บาท

ของสัปดาห์ก่อนร้อย 1.37

ราคาถั่วลิสงทั้งเปลือกสด สัปดาห์นี้เฉลี่ยกิโลกรัมละ 29.10 บาท สูงขึ้นจากกิโลกรัมละ 27.16 บาท

ของสัปดาห์ก่อนร้อย 7.14

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาถั่วลิสงกะเทาะเปลือกชนิดคัดพิเศษ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 50.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ราคาถั่วลิสงกะเทาะเปลือกชนิดคัดธรรมดา สัปดาห์นี้เฉลี่ยกิโลกรัมละ 46.50 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ฝ้าย

1. สรุปภาวะการผลิต การตลาด และราคาภายในประเทศ

ราคาที่เกษตรกรขายได้

ราคาฝ้ายรวมเมล็ดชนิดคละ สัปดาห์นี้ไม่มีรายงานราคา

ราคาซื้อ-ขายล่วงหน้าตลาดนิวยอร์ก (New York Cotton Futures)

ราคาซื้อ-ขายล่วงหน้า เพื่อส่งมอบเดือนกรกฎาคม 2562 สัปดาห์นี้เฉลี่ยปอนด์ละ 69.07 (กิโลกรัมละ 48.71 บาท) สูงขึ้นจากปอนด์ละ 67.09 (กิโลกรัมละ 47.39 บาท) ของสัปดาห์ก่อนร้อยละ 2.95 และสูงขึ้นในรูปของเงินบาทกิโลกรัมละ 1.32 บาท

ราคาฝ้ายรวมเมล็ดชนิดคละ สัปดาห์นี้ไม่มีรายงานราคา

ราคาซื้อ-ขายล่วงหน้าตลาดนิวยอร์ก (New York Cotton Futures)

ราคาซื้อ-ขายล่วงหน้า เพื่อส่งมอบเดือนกรกฎาคม 2562 สัปดาห์นี้เฉลี่ยปอนด์ละ 69.07 (กิโลกรัมละ 48.71 บาท) สูงขึ้นจากปอนด์ละ 67.09 (กิโลกรัมละ 47.39 บาท) ของสัปดาห์ก่อนร้อยละ 2.95 และสูงขึ้นในรูปของเงินบาทกิโลกรัมละ 1.32 บาท

ไหม

ราคาเส้นไหมพื้นเมืองเกรด 1 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 1,653 บาท ลดลงจากกิโลกรัมละ 1,655 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.12

ราคาเส้นไหมพื้นเมืองเกรด 2 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 1,333 บาท สูงขึ้นจากกิโลกรัมละ 1,303 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 2.30

ราคาเส้นไหมพื้นเมืองเกรด 3 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 853 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ปศุสัตว์

สุกร

สถานการณ์การผลิต การค้า และราคาในประเทศ

สัปดาห์นี้ราคาสุกรมีชีวิตที่เกษตรกรขายได้สูงขึ้นเล็กน้อยจากสัปดาห์ที่ผ่านมา เนื่องจากในช่วงนี้สภาพอากาศค่อนข้างแปรปรวน บางพื้นที่ฝนตก บางพื้นที่ร้อนส่งผลให้สุกรเจริญเติบโตช้า ทำให้ปริมาณสุกรออกสู่ตลาดไม่มากนัก แนวโน้มสัปดาห์หน้าคาดว่าราคาจะทรงตัวหรือสูงขึ้นเล็กน้อย

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

สุกรมีชีวิตพันธุ์ผสมน้ำหนัก 100 กิโลกรัมขึ้นไป ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ กิโลกรัมละ 73.45 บาท สูงขึ้นจากกิโลกรัมละ 71.54 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 2.67 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 72.07 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 69.33 บาท ภาคกลาง กิโลกรัมละ 75.12 บาท และภาคใต้ กิโลกรัมละ 73.48 บาท ส่วนราคาลูกสุกรตามประกาศของบริษัท ซี.พี. ในสัปดาห์นี้ ตัวละ 2,200 บาท (บวกลบ 74 บาท) ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งสุกรมีชีวิต ณ แหล่งผลิตภาคกลาง จากกรมการค้าภายใน เฉลี่ยกิโลกรัมละ 74.50 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

สัปดาห์นี้ราคาสุกรมีชีวิตที่เกษตรกรขายได้สูงขึ้นเล็กน้อยจากสัปดาห์ที่ผ่านมา เนื่องจากในช่วงนี้สภาพอากาศค่อนข้างแปรปรวน บางพื้นที่ฝนตก บางพื้นที่ร้อนส่งผลให้สุกรเจริญเติบโตช้า ทำให้ปริมาณสุกรออกสู่ตลาดไม่มากนัก แนวโน้มสัปดาห์หน้าคาดว่าราคาจะทรงตัวหรือสูงขึ้นเล็กน้อย

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

สุกรมีชีวิตพันธุ์ผสมน้ำหนัก 100 กิโลกรัมขึ้นไป ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ กิโลกรัมละ 73.45 บาท สูงขึ้นจากกิโลกรัมละ 71.54 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 2.67 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 72.07 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 69.33 บาท ภาคกลาง กิโลกรัมละ 75.12 บาท และภาคใต้ กิโลกรัมละ 73.48 บาท ส่วนราคาลูกสุกรตามประกาศของบริษัท ซี.พี. ในสัปดาห์นี้ ตัวละ 2,200 บาท (บวกลบ 74 บาท) ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งสุกรมีชีวิต ณ แหล่งผลิตภาคกลาง จากกรมการค้าภายใน เฉลี่ยกิโลกรัมละ 74.50 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ไก่เนื้อ

สถานการณ์การผลิต การค้า และราคาในประเทศ

ภาวะตลาดไก่เนื้อค่อนข้างคึกคักและคล่องตัว เนื่องจากสภาพอากาศค่อนข้างแปรปรวนทั้งฝนตกและร้อนอบอ้าวในหลายพื้นที่อาจส่งผลต่อการเจริญเติบโตของไก่เนื้อในฟาร์มระบบปิดบ้าง ประกอบกับความต้องการบริโภคที่มีมากขึ้นจากสถานศึกษาเปิดภาคเรียน ส่งผลให้ราคาไก่เนื้อมีชีวิตที่เกษตรกรขายได้สูงขึ้นเมื่อเทียบกับสัปดาห์ทีผ่านมา แนวโน้มคาดว่าสัปดาห์หน้าราคาจะทรงตัวหรือสูงขึ้นเล็กน้อย

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไก่เนื้อที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ กิโลกรัมละ 38.94 บาท สูงขึ้นจากกิโลกรัมละ 36.73 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 6.02 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 35.00 บาท ภาคกลาง กิโลกรัมละ 39.33 บาท ภาคใต้ กิโลกรัมละ 39.86 บาท และภาคตะวันออกเฉียงเหนือไม่มีรายงาน ส่วนราคาลูกไก่เนื้อตามประกาศของบริษัท ซี.พี ในสัปดาห์นี้ ตัวละ 12.50 บาท สูงขึ้นจากตัวละ 11.50 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 9.00

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไก่มีชีวิตหน้าโรงฆ่า จากกรมการค้าภายใน เฉลี่ยกิโลกรัมละ 34.50 บาท และราคาขายส่งไก่สดทั้งตัวรวมเครื่องใน เฉลี่ยกิโลกรัมละ 47.00 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ภาวะตลาดไก่เนื้อค่อนข้างคึกคักและคล่องตัว เนื่องจากสภาพอากาศค่อนข้างแปรปรวนทั้งฝนตกและร้อนอบอ้าวในหลายพื้นที่อาจส่งผลต่อการเจริญเติบโตของไก่เนื้อในฟาร์มระบบปิดบ้าง ประกอบกับความต้องการบริโภคที่มีมากขึ้นจากสถานศึกษาเปิดภาคเรียน ส่งผลให้ราคาไก่เนื้อมีชีวิตที่เกษตรกรขายได้สูงขึ้นเมื่อเทียบกับสัปดาห์ทีผ่านมา แนวโน้มคาดว่าสัปดาห์หน้าราคาจะทรงตัวหรือสูงขึ้นเล็กน้อย

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไก่เนื้อที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ กิโลกรัมละ 38.94 บาท สูงขึ้นจากกิโลกรัมละ 36.73 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 6.02 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 35.00 บาท ภาคกลาง กิโลกรัมละ 39.33 บาท ภาคใต้ กิโลกรัมละ 39.86 บาท และภาคตะวันออกเฉียงเหนือไม่มีรายงาน ส่วนราคาลูกไก่เนื้อตามประกาศของบริษัท ซี.พี ในสัปดาห์นี้ ตัวละ 12.50 บาท สูงขึ้นจากตัวละ 11.50 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 9.00

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไก่มีชีวิตหน้าโรงฆ่า จากกรมการค้าภายใน เฉลี่ยกิโลกรัมละ 34.50 บาท และราคาขายส่งไก่สดทั้งตัวรวมเครื่องใน เฉลี่ยกิโลกรัมละ 47.00 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ไข่ไก่

สถานการณ์การผลิต การค้า และราคาในประเทศ

ในสัปดาห์นี้ราคาไข่ไก่ที่เกษตรกรขายได้สูงขึ้นเล็กน้อยจากสัปดาห์ที่ผ่านมา เนื่องจากตลาดหลักของไข่ไก่ คือ สถานศึกษาเปิดภาคเรียน ส่งผลให้ความต้องการบริโภคไข่ไก่มีเพิ่มขึ้นอย่างต่อเนื่อง แนวโน้มสัปดาห์หน้าคาดว่าราคาจะทรงตัวหรือสูงขึ้นเล็กน้อย

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไข่ไก่ที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศร้อยฟองละ 283 บาท สูงขึ้นจากร้อยฟองละ 273 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 3.66 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ ร้อยฟองละ 294 บาท ภาคตะวันออกเฉียงเหนือ ร้อยฟองละ 279 บาท ภาคกลางร้อยฟองละ 282 บาท และภาคใต้ไม่มีรายงาน ส่วนราคาลูกไก่ไข่ตามประกาศของบริษัท ซี.พี. ในสัปดาห์นี้ ตัวละ 22.00 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไข่ไก่ (เฉลี่ยเบอร์ 0-4) ในตลาดกรุงเทพฯจากกรมการค้าภายใน เฉลี่ยร้อยฟองละ 256บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ในสัปดาห์นี้ราคาไข่ไก่ที่เกษตรกรขายได้สูงขึ้นเล็กน้อยจากสัปดาห์ที่ผ่านมา เนื่องจากตลาดหลักของไข่ไก่ คือ สถานศึกษาเปิดภาคเรียน ส่งผลให้ความต้องการบริโภคไข่ไก่มีเพิ่มขึ้นอย่างต่อเนื่อง แนวโน้มสัปดาห์หน้าคาดว่าราคาจะทรงตัวหรือสูงขึ้นเล็กน้อย

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไข่ไก่ที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศร้อยฟองละ 283 บาท สูงขึ้นจากร้อยฟองละ 273 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 3.66 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ ร้อยฟองละ 294 บาท ภาคตะวันออกเฉียงเหนือ ร้อยฟองละ 279 บาท ภาคกลางร้อยฟองละ 282 บาท และภาคใต้ไม่มีรายงาน ส่วนราคาลูกไก่ไข่ตามประกาศของบริษัท ซี.พี. ในสัปดาห์นี้ ตัวละ 22.00 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไข่ไก่ (เฉลี่ยเบอร์ 0-4) ในตลาดกรุงเทพฯจากกรมการค้าภายใน เฉลี่ยร้อยฟองละ 256บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ไข่เป็ด

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไข่เป็ดที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศร้อยฟองละ 323 บาท ลดลงจากร้อยฟองละ 324 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.31 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ ร้อยฟองละ 354 บาท ภาคตะวันออกเฉียงเหนือ ร้อยฟองละ 331 บาท ภาคกลาง ร้อยฟองละ 297 บาท และภาคใต้ไม่มีรายงาน

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไข่เป็ดคละ ณ แหล่งผลิตภาคกลาง จากกรมการค้าภายใน เฉลี่ยร้อยฟองละ 340 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาไข่เป็ดที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศร้อยฟองละ 323 บาท ลดลงจากร้อยฟองละ 324 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.31 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ ร้อยฟองละ 354 บาท ภาคตะวันออกเฉียงเหนือ ร้อยฟองละ 331 บาท ภาคกลาง ร้อยฟองละ 297 บาท และภาคใต้ไม่มีรายงาน

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไข่เป็ดคละ ณ แหล่งผลิตภาคกลาง จากกรมการค้าภายใน เฉลี่ยร้อยฟองละ 340 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

โคเนื้อ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาโคพันธุ์ลูกผสม (ขนาดกลาง) ที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศกิโลกรัมละ 89.43 บาท ลดลงจากกิโลกรัมละ 89.49 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.07 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 89.65 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 85.47 บาท ภาคกลาง กิโลกรัมละ 88.07 บาท และภาคใต้กิโลกรัมละ 101.72 บาท

ราคาโคพันธุ์ลูกผสม (ขนาดกลาง) ที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศกิโลกรัมละ 89.43 บาท ลดลงจากกิโลกรัมละ 89.49 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.07 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 89.65 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 85.47 บาท ภาคกลาง กิโลกรัมละ 88.07 บาท และภาคใต้กิโลกรัมละ 101.72 บาท

กระบือ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคากระบือ (ขนาดกลาง) ที่เกษตรกรขายได้เฉลี่ยทั้งประเทศกิโลกรัมละ 69.57 บาท ลดลงจากกิโลกรัมละ 69.87 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.43 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 89.70 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 66.05 บาท ภาคกลางและภาคใต้ไม่มีรายงานราคา

ราคากระบือ (ขนาดกลาง) ที่เกษตรกรขายได้เฉลี่ยทั้งประเทศกิโลกรัมละ 69.57 บาท ลดลงจากกิโลกรัมละ 69.87 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.43 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 89.70 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 66.05 บาท ภาคกลางและภาคใต้ไม่มีรายงานราคา

ประมง

1. สถานการณ์การผลิต การตลาดและราคาในประเทศ

การผลิต

เปลี่ยนถ่ายกระชังลูกใหม่หรือเพิ่มออกซิเจนในน้ำนช่วงดังกล่าวเป็นช่วงที่น้ำตาย โดยเฉพาะในช่วงกลางคืนบวกกับออกซิเจนในน้ำค่อนในรอบสัปดาห์ที่ผ่านมา (ระหว่างวันที่ 24 – 30 พฤษภาคม 2562) ไม่มีรายงานปริมาณจากองค์การสะพานปลากรุงเทพฯ

การตลาด

ความเคลื่อนไหวของราคาสัตว์น้ำที่สำคัญประจำสัปดาห์นี้มีดังนี้ คือ

2.1 ปลาดุกบิ๊กอุย (ขนาด 3-4 ตัว/กก.)

ราคาที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 48.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯเฉลี่ยกิโลกรัมละ 70.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.2 ปลาช่อน (ขนาดกลาง)

ราคาที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 77.91 บาท ราคาสูงขึ้นจากกิโลกรัมละ 72.14 บาท ของสัปดาห์ที่ผ่านมา 5.77 บาท

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ เฉลี่ยกิโลกรัมละ 120.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.3 กุ้งกุลาดำ

ราคาที่ชาวประมงขายได้ขนาด 60 ตัวต่อกิโลกรัมและราคา ณ ตลาดทะเลไทย จ.สมุทรสาครขนาดกลาง (60 ตัว/กก.) ไม่มีรายงานราคา

2.4 กุ้งขาวแวนนาไม

ราคาที่ชาวประมงขายได้ขนาด 70 ตัวต่อกิโลกรัมเฉลี่ยกิโลกรัมละ 137.09 บาท ราคาลดลงจากกิโลกรัมละ 142.13 บาท ของสัปดาห์ที่ผ่านมา 5.04 บาท

สำหรับราคา ณ ตลาดทะเลไทย จ.สมุทรสาครขนาด 70 ตัวต่อกิโลกรัม เฉลี่ยกิโลกรัมละ 135.83 บาท ราคาลดลงจากกิโลกรัมละ 137.50 บาท ของสัปดาห์ที่ผ่านมา 1.67 บาท

2.5 ปลาทู (ขนาดกลาง)

ราคาปลาทูสดที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 78.57 บาท ราคาสูงขึ้นจากกิโลกรัมละ 77.79 บาท ของสัปดาห์ที่ผ่านมา 0.78 บาท

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ เฉลี่ยกิโลกรัมละ 85.00 บาท ราคา ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.6 ปลาหมึกกระดอง (ขนาดกลาง)

ราคาปลาหมึกกระดองสดที่ชาวประมงขายได้เฉลี่ย กิโลกรัมละ 140.00 บาท ราคาลดลงจากกิโลกรัมละ 148.00 บาท ของสัปดาห์ที่ผ่านมา 8.00 บาท

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ เฉลี่ยกิโลกรัมละ 260.00 บาท ราคา ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.7 ปลาเป็ดและปลาป่น

ราคาปลาเป็ดที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 8.19 บาท ราคาลดลงจากกิโลกรัมละ 8.52 บาท ของสัปดาห์ที่ผ่านมา 0.33 บาท

สำหรับราคาขายส่งปลาป่นชนิดโปรตีนต่ำกว่า 60% (ระหว่างวันที่ 24 – 30 พฤษภาคม 2562) ราคาเฉลี่ยกิโลกรัมละ 26.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

1. สถานการณ์การผลิต การตลาดและราคาในประเทศ

การผลิต

เปลี่ยนถ่ายกระชังลูกใหม่หรือเพิ่มออกซิเจนในน้ำนช่วงดังกล่าวเป็นช่วงที่น้ำตาย โดยเฉพาะในช่วงกลางคืนบวกกับออกซิเจนในน้ำค่อนในรอบสัปดาห์ที่ผ่านมา (ระหว่างวันที่ 24 – 30 พฤษภาคม 2562) ไม่มีรายงานปริมาณจากองค์การสะพานปลากรุงเทพฯ

การตลาด

ความเคลื่อนไหวของราคาสัตว์น้ำที่สำคัญประจำสัปดาห์นี้มีดังนี้ คือ

2.1 ปลาดุกบิ๊กอุย (ขนาด 3-4 ตัว/กก.)

ราคาที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 48.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯเฉลี่ยกิโลกรัมละ 70.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.2 ปลาช่อน (ขนาดกลาง)

ราคาที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 77.91 บาท ราคาสูงขึ้นจากกิโลกรัมละ 72.14 บาท ของสัปดาห์ที่ผ่านมา 5.77 บาท

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ เฉลี่ยกิโลกรัมละ 120.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.3 กุ้งกุลาดำ

ราคาที่ชาวประมงขายได้ขนาด 60 ตัวต่อกิโลกรัมและราคา ณ ตลาดทะเลไทย จ.สมุทรสาครขนาดกลาง (60 ตัว/กก.) ไม่มีรายงานราคา

2.4 กุ้งขาวแวนนาไม

ราคาที่ชาวประมงขายได้ขนาด 70 ตัวต่อกิโลกรัมเฉลี่ยกิโลกรัมละ 137.09 บาท ราคาลดลงจากกิโลกรัมละ 142.13 บาท ของสัปดาห์ที่ผ่านมา 5.04 บาท

สำหรับราคา ณ ตลาดทะเลไทย จ.สมุทรสาครขนาด 70 ตัวต่อกิโลกรัม เฉลี่ยกิโลกรัมละ 135.83 บาท ราคาลดลงจากกิโลกรัมละ 137.50 บาท ของสัปดาห์ที่ผ่านมา 1.67 บาท

2.5 ปลาทู (ขนาดกลาง)

ราคาปลาทูสดที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 78.57 บาท ราคาสูงขึ้นจากกิโลกรัมละ 77.79 บาท ของสัปดาห์ที่ผ่านมา 0.78 บาท

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ เฉลี่ยกิโลกรัมละ 85.00 บาท ราคา ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.6 ปลาหมึกกระดอง (ขนาดกลาง)

ราคาปลาหมึกกระดองสดที่ชาวประมงขายได้เฉลี่ย กิโลกรัมละ 140.00 บาท ราคาลดลงจากกิโลกรัมละ 148.00 บาท ของสัปดาห์ที่ผ่านมา 8.00 บาท

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ เฉลี่ยกิโลกรัมละ 260.00 บาท ราคา ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.7 ปลาเป็ดและปลาป่น

ราคาปลาเป็ดที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 8.19 บาท ราคาลดลงจากกิโลกรัมละ 8.52 บาท ของสัปดาห์ที่ผ่านมา 0.33 บาท

สำหรับราคาขายส่งปลาป่นชนิดโปรตีนต่ำกว่า 60% (ระหว่างวันที่ 24 – 30 พฤษภาคม 2562) ราคาเฉลี่ยกิโลกรัมละ 26.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา